국민연금이 결국 여론에 떠밀려 국내 주식 목표 비중 허용치 일부를 바꿨다. 해외 증시와 비교해도 폭이 컸던 코스피의 상승으로 국민연금 일각에서는 아예 국내 주식 투자 자체를 늘리자는 제안도 나왔다. 박스피 시절을 잣대 삼아 만든 기계적인 국내 주식 전략에 손질은 필요했지만 제대로 된 논의는 없었다. 그 결과물은 별다른 알맹이 없이 개인투자자의 시위성 요구에 굴복한 모양새가 됐다는 점에서 나쁜 전례를 남겼다는 지적이 나온다.

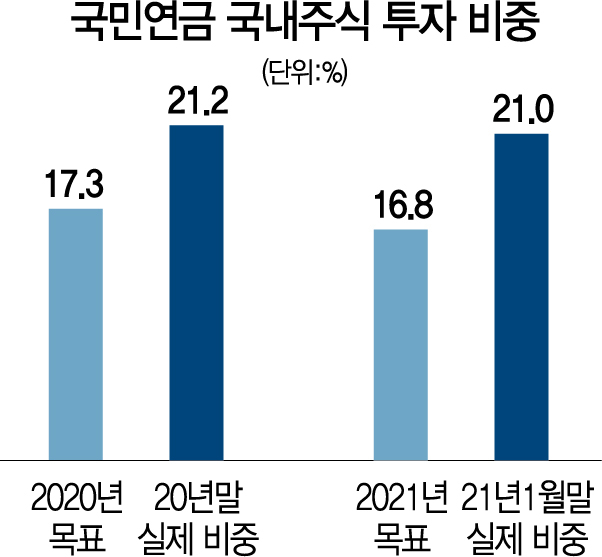

9일 국민연금 기금운용위원회가 결정한 국내 주식 목표 비중 허용치는 그동안 논의했던 방안과 거의 같다. 올해 국민연금 국내 주식 투자 목표 비중인 16.8%에서 허용 위험 한도를 ±5%포인트만큼 두되, 시장 변화를 따르는 전략적 이탈 허용 범위(SAA)를 ±2.0%포인트에서 ±3.0%포인트로 1%포인트 늘렸다. 3월 말 기준 국민연금의 국내주식 비중은 19.1%다. 코스피 상승 시 자연히 늘어나는 국내 주식 비중을 18.8%에서 19.8%까지 높였으니 주가 상승에도 국내 주식을 팔지 말고 둬도 된다는 메시지를 주는 셈이다.

반면 국민연금 기금운용본부의 운용역이 판단하는 전술적 이탈 허용 범위(TAA)는 ±3.0%포인트에서 ±2.0%포인트로 줄였다. 코스피가 상승할 때 수익을 얻기 위해 주식을 팔거나, 하락할 때 사는 판단과 행위는 이 영역에서 이뤄진다.

기금위는 “지난 2011년 목표 비중 허용 범위 설정 당시 국내 주식의 허용 범위가 다른 자산군보다 좁게 설정됐고 2019년 이후 허용 범위 이탈이 아홉 차례로 증가한 점을 고려했다”고 설명했다.

물론 범위를 넓힌 만큼 제한적 수준의 효과는 기대할 수 있다. 황세운 자본시장연구원은 “총 허용 범위를 유지한 채 전략적 이탈 허용 범위를 늘리면, 국내 주식을 매도하지 않고 멈추는 효과가 있을 수 있다”고 설명했다.

다만 이미 국내 주식은 코스피 상승에 따라 목표 비중이 1월 말 기준 21.0%로 전략적 이탈 허용 범위 19.8%를 초과한 상태다. 이론적으로도 더 팔아야 할 물량이 남아 있다. 이런 탓에 이번 조치가 여론을 달래기 위한 형식적 조치에 불과하다는 지적도 있다.

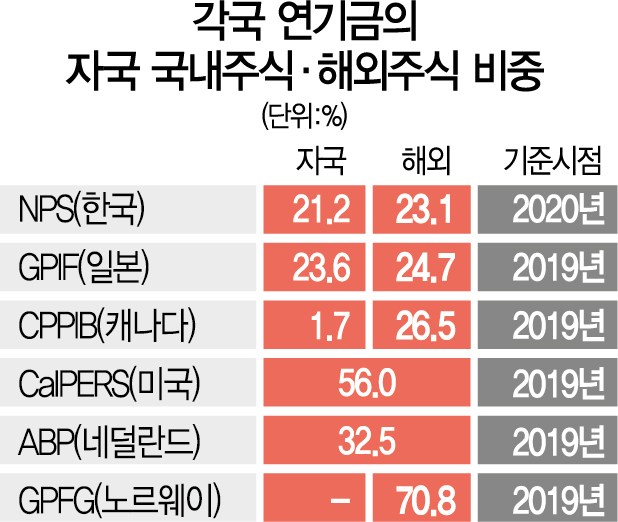

현장에서는 코스피가 올라 전략적 이탈 허용 범위를 넘겼을 때 전술적 허용 범위가 남아 있으면 더 팔지 않고 둘 수 있었다. 이날 기금위를 긴급 개최한 정부가 참석자들의 합의를 유도한 만큼 이 같은 의지가 국민연금의 운용에 작용할 것이라는 관측이 나온다. 이 때문에 국민연금의 전문가 집단인 투자전략위원회 등은 이번 방안이 큰 효과가 없으면서 독립성과 전문성을 침해한다며 비판적인 입장이었다. 이들은 아예 근본적으로 국내 주식 비중을 16.8%에서 늘리거나 총 허용 범위를 ±5.0%포인트에서 넓히는 방안도 제시했다. 효과가 나타날, 제대로 된 변화를 하는 게 맞다는 얘기다. 그러나 보건복지부·기획재정부 등 정부는 미세조정이 아닌 큰 수술에 대한 부담감을 느낀 것으로 전해졌다.

이날 회의는 위촉 위원 14명 가운데 반대 입장을 나타낸 참여연대 측의 이찬진 변호사 등 노동계·시민사회계 4명의 위원이 불참한 가운데 속전속결로 이뤄졌다. 정부는 지난달 29일 찬반이 팽팽한 가운데 한 차례 의결이 불발되자 투자정책위나 실무평가위를 거쳐 재논의 안건을 만들겠다고 밝혔다. 하지만 이 같은 절차를 생략하고 10여일 만에 합의 처리했다.

증권 업계의 관계자는 “지난해 코스피 하락으로 가격이 낮았을 때 산 주식을 현재 가격이 오를 때 팔지 못했으니 내년 이후 코스피가 상승하지 않으면 수익률이 마이너스가 될 수 있다”고 경고했다.

/임세원 기자 why@sedaily.com