제공=삼성증권

제공=삼성증권삼성증권(016360)이 업계 최초로 ‘제로(0%) 수수료’의 개인형퇴직연금(IRP) 상품을 출시하며 연금영업에 승부수를 던졌다. 저금리 여파와 투자 열풍으로 증권업계로의 ‘연금 무브’가 가속화되는 상황에서 수수료를 전액 면제하는 파격적인 상품을 통해 단숨에 연금 고객 수를 끌어올리겠다는 복안이다.

삼성증권은 IRP 계좌에 부과되는 수수료를 전액 면제하는 ‘삼성증권 다이렉트IRP’를 출시했다고 19일 밝혔다.

IRP는 퇴직금을 적립 또는 납입해 금융상품에 투자운용 하도록 한 퇴직연금 계좌의 하나다. 연간 최대 700만 원 납입한도까지 최대 16.5%의 세액 공제 혜택을 받을 수 있다. 퇴직 또는 중간정산으로 받은 퇴직금을 IRP 계좌에 입금해 만 55세 이후 연금으로 수령할 경우 퇴직 소득세 30%를 감면해주기도 한다. 특히 만 55세 이후 연금으로 수령할 경우 해당 계좌에서 투자해 발생하는 소득에 대해서는 15.4%의 배당소득세를 면제하고 이보다 낮은 3.3~5.5%의 연금 소득세로 과세해 ‘투자 절세의 수단’으로도 주목받고 있다.

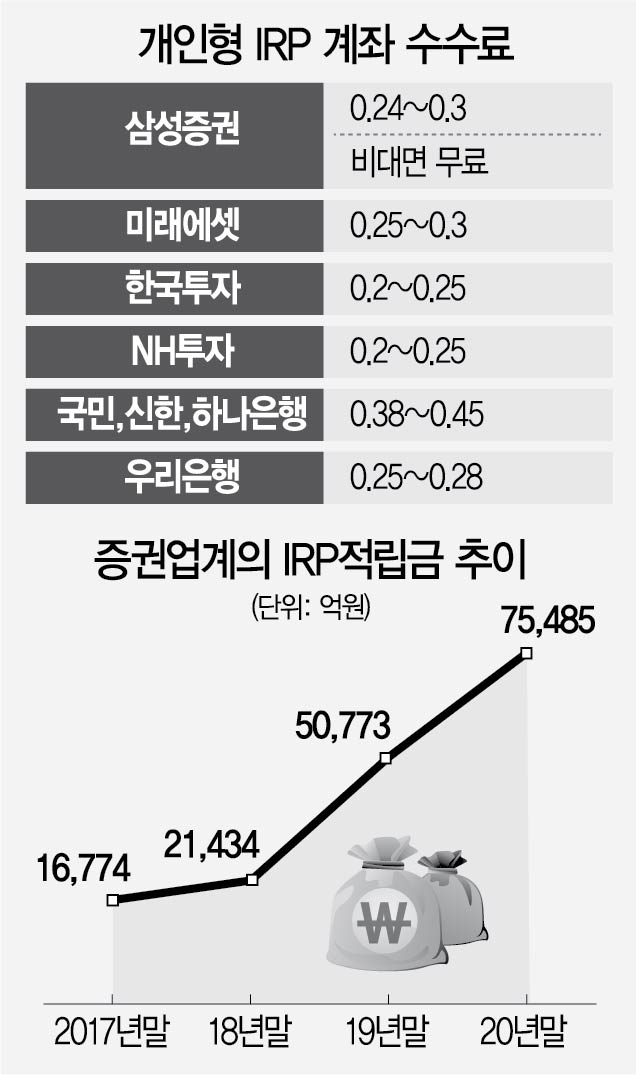

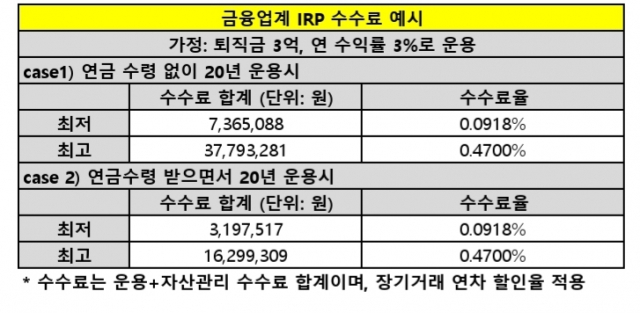

하지만 연 평균 0.3%에 달하는 운용수수료 등에 대한 부담이 단점으로 꼽힌다. 현재 증권사를 비롯한 대부분 금융회사는 IRP 계좌에 대해 운용관리 수수료와 자산관리 수수료를 부과하고 있는데, 두 가지를 합하면 가입자가 부담하는 수수료는 연간 0.1~0.5%에 이른다. 실제 한국투자증권과 NH투자증권은 예치금액에 따라 0.2~0.25%를 수수료로 받고 있으며 미래에셋증권도 0.25~0.3% 선을 부과 중이다. 은행권의 경우 수수료가 더 높은 편인데 국민·신한·하나은행의 경우 0.38~0.45%, 우리은행은 0.25~0.28% 선이다. 예컨대 만 55세 퇴직자가 퇴직금 3억 원을 입금한 후 20년 동안 매년 3%의 수익을 내면서 계좌 잔고를 연금으로 나눠 수령할 경우 가입자는 이 기간 수수료만으로 최대 1,600여 만원을 부담해야 한다.

제공=삼성증권

제공=삼성증권삼성증권은 바로 이 같은 수수료 부담을 완전히 없앴다. 특히 다이렉트 IRP는 가입자가 직장에서 받는 퇴직금과 본인이 추가로 낸 개인 납입금 모두에 대해 두 가지 수수료를 전액 면제한다. 삼성증권은 이 같은 파격적인 수수료 정책을 통해 퇴직금을 해외 상장지수펀드(ETF) 투자 등으로 불리려는 ‘적극적 투자 성향’을 가진 고객들의 마음을 사로잡겠다는 계획이다. 이기태 삼성증권 연금본부장(상무)은 “금융업계 전체 IRP 잔고를 보면 퇴직금과 개인 추가 납입금의 비율이 55 대 45 수준인데 증권업계 IRP의 경우 퇴직금 비중이 77%로 크게 높았다”며 “상대적으로 금액 규모가 큰 퇴직금을 ETF 등 적극적 투자에 활용하려는 니즈가 나타난 것인데, 수수료 면제 상품은 이런 투자 매력을 더욱 높여줄 것”이라고 말했다. 실제 금융투자업계에 따르면 2020년말 기준 전체 증권사의 IRP 잔고는 7조 5,485억 원으로 집계돼 전년 5조 여 원 대비 50% 가까이 늘었다.

삼성증권의 파격적인 수수료 정책이 알려지자 타 증권사들도 잔뜩 긴장한 모습이다. 특히 대기업이나 금융권 고연봉 퇴직자일수록 수수료가 제로인 삼성증권으로의 계좌 이전에 대한 욕구가 커질 수 있다는 분석이다. 한 대형 증권사의 관계자는 “실제 삼성증권의 수수료 정책이 효과를 내면 다른 증권사들도 수수료 인하 압박을 크게 받을 것”이라며 “파장이 꽤 있을 것으로 보인다”고 말했다. 또 다른 대형증권사의 임원은 “역마진으로 사업을 하겠다는 것은 그만큼 TDF 펀드나 다른 자산관리 사업의 영역에서 이익을 내겠다는 것으로 보인다”고 말했다.

/김경미 기자 kmkim@sedaily.com, 이혜진 기자 hasim@sedaily.com