사진 설명

사진 설명하나금융투자가 지난 1분기 또다시 역대 최고 실적을 새로 쓴 카카오(035720)에 대해 “전 사업 부문의 펀더멘털 개선이 진행 중이며 신규 비즈니스의 턴어라운드가 (주가에) 새 모멘텀이 될 것"며 목표주가를 기존 11만 원에서 14만 원으로 올려 잡았다. 투자 의견은 ‘매수’다.

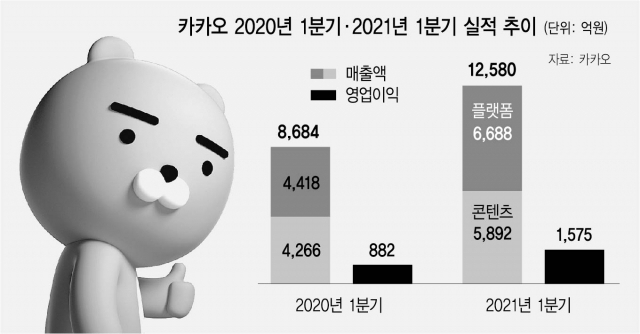

7일 하나금융투자에 따르면 올 1분기 카카오의 연결 기준 매출액과 영업이익은 각각 1조 2,580억 원, 1,575억 원이다. 전년 동기 대비 각각 45%, 79% 늘어났으며 모두 역대 최대 기록이다. 커머스 거래액 증가가 톡비즈 부문의 매출을 견인했고, 국내외 웹툰 매출 증가가 컨텐츠 부문의 선전을 이끌었다. 카카오페이의 결제 금액도 증가 추세이며, 모빌리티 가맹 택시도 직전 분기 1만 6,000대에서 2만 1,000대로 늘어났다.

하나금융투자는 카카오가 ‘외형 성장’과 ‘마진 개선’이라는 두 마리 토끼를 다 잡고 있다고 호평했다. 황승택 하나금융투자 리서치센터장은 “전 부문에 걸친 공격적 외형 확대가 경쟁사 대비 우월하다”며 “인건비·마케팅 비용 등 전반적인 비용 증가에도 수익성이 개선되고 있다”고 평가했다. 최근 1년 간 카카오의 분기 평균 매출 성장률은 40.3%, 영업이익은 평균 103% 늘어났다. 영업이익률도 지난해 1분기 10.2%에서 올 1분기 12.5%로 나아졌다. 하나금융투자는 상대적으로 이익률이 높은 톡비즈의 공격적 성장, 페이·모빌리티 부문이 구조적으로 성장에 힘 입어올해 카카오의 연간 영업이익률이 14% 내외까지 개선될 것으로 전망했다.

황 센터장은 “커머스·광고·컨텐츠·금융·모빌리티 등 전 부문에 걸친 펀더멘털 개선이 진행되고 있다”며 “쇼핑 플랫폼 ‘지그재그’ 인수 및 톡스토어 판매자 입점 자격 확대로 커머스 거래액도 견조한 증가가 예상된다”고 밝혔다. 이어 “하반기 카카오페이증권의 모바일트레이딩시스템(MTS) 도입 등 신규 비즈니스의 턴어라운드는 새 모멘텀이 될 전망"이라고 덧붙였다.

/이승배 기자 bae@sedaily.com