코스피가 큰 폭의 급등락을 오가는 롤러코스터 장세를 타고 있다. 올 하반기 코스피가 높게는 3,700선 도달도 가능하다는 낙관론이 나오고 있지만 인플레이션에 따른 조기 긴축에 대한 우려 또한 적지 않기 때문이다. 특히 많은 상장사가 올 2분기부터 실적 성장세가 꺾일 것이라는 부담 또한 큰 분위기다. 증권가에서 매 분기 지속적인 성장을 이어가는 종목 위주로 대응할 필요성이 거론되는 까닭이다. 이에 코스피 대형주 가운데 올해 남은 기간 동안 매 분기 실적이 좋아질 것으로 예상되는 기업을 추려보면 SK하이닉스(000660)·삼성바이오로직스(207940)·카카오 등이 해당되는 것으로 나타난다.

18일 증권가에 따르면 올해 말까지 계속해서 실적 성장을 보일 수 있는 기업에 시선이 모아지고 있다. 다수의 상장사가 올 2분기부터 실적 성장세가 주춤할 수 있다는 관측 때문이다. 전년 대비뿐만 아니라 분기 대비로도 실적이 좋아지는 종목이 상대적으로 돋보일 수 있다는 전략으로 풀이된다. 김광현 유안타증권 연구원은 “중요한 것은 이익의 지속성”이라며 “추후의 이익 전개에 주목할 필요가 있다”고 했다.

에프앤가이드에 따르면 증권사 3곳 이상의 이익 추정치가 나오는 코스피 상장사 163곳 중 올해 2·3·4분기 매출이 전년 대비뿐만 아니라 분기 대비로도 늘어나는 기업은 총 34곳으로 집계된다. 이 중 영업이익까지 같이 늘어나는 종목은 총 13곳으로 나타난다.

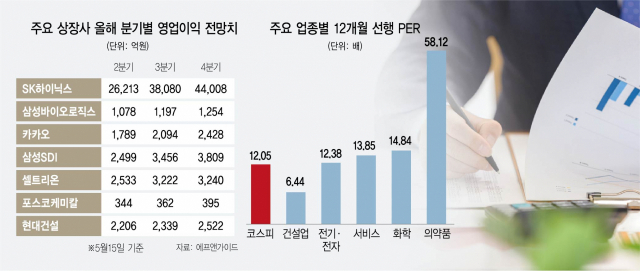

이 가운데 시가총액이 가장 큰 종목은 SK하이닉스다. 현재 시장에서는 SK하이닉스가 올 2분기 9조 7,096억 원의 매출을 올릴 것으로 예상한다. 그런데 이 수치는 3분기 11조 642억 원으로 늘어날 가능성이 나오며 4분기는 11조 7,925억 원까지 증가할 것으로 점쳐진다. 2분기 2조 6,213억 원이었던 영업이익도 올 3분기 3조 8,080억 원으로 늘어나고 4분기(4조 4,008억 원)는 4조 원대를 찍을 것이라는 관측이 제기됐다. 이원식 한국투자증권 연구원은 “올 3분기 디램 가격 상승은 시장 기대치를 넘어 설 수 있어 투자 심리를 개선할 것으로 전망한다”고 말했다.

2차전지 업종도 실적 모멘텀이 남은 모양새다. 대표적으로 삼성SDI의 경우 2분기 3조 3,532억 원으로 잡히는 매출 컨센서스가 4분기에는 4조 21억 원으로 늘어나는 것으로 나타난다. 영업이익 또한 이 기간 2,499억 원에서 3,809억 원으로 증익할 것이라는 예상이 우세하다. 포스코케미칼도 비슷한 사례로 꼽힌다.

국내 바이오 ‘대표주’ 삼성바이오와 셀트리온(068270)에 대한 전망도 다소 밝은 모습이다. 삼성바이오의 매출과 영업이익 추정치는 2분기 각각 3,705억 원, 1,078억 원에서 4분기 4,179억 원, 1,254억 원으로 늘어난다. 셀트리온도 이 기간 매출이 ‘5,604억 원→6,966억 원→7,699억 원’으로 증가 가능성이 크며 영업이익 또한 2분기 2,533억 원에서 4분기 3,240억 원으로 늘어난다는 예상이 많다. 특히 삼성바이오의 경우 모더나의 코로나19 백신 수주 가능성이 있어 매츨과 이익 추정이 다소 달라질 수 있다. 증권가 일각에서는 모더나 백신 4,000만 도즈 생산을 예상하며 삼성바이오의 매출이 400억~900억 원의 늘어날 수 있다는 설명들이 조금씩 나오고 있다.

카카오도 가파른 실적 성장을 예고하고 있다. 카카오 매출 컨센서스는 2분기 1조 3,459억 원에서 4분기 1조 6,115억 원으로 증가하고 영업이익 또한 2분기 1,789억 원에서 4분기 2,428억 원까지 성장한다는 관측이다. 이 밖에 건설·건자재 업종인 현대건설(000720)·DL이앤씨·한샘(009240)과 의료 장비 업체 덴티움(145720) 등이 실적 성장을 계속해서 보일 것으로 추정되는 종목으로 집계된다. 이창환 현대차증권 연구원은 “2분기 실적은 분기 대비 소폭 감소할 것으로 전망된다”면서 “반도체, 건강 관리 등 업종이 이익이 늘어날 것으로 보인다”고 했다.

/이완기 기자 kingear@sedaily.com