‘개미’들의 애간장을 태우며 가까스로 8만 원 선을 회복한 삼성전자(005930) 주가 향방에 대해 최근 증권가의 전망이 엇갈리고 있다. 올 초 한목소리로 예상했던 ‘10만 전자’ 달성이 생각보다 쉽지 않다는 관측이 하나씩 나오는 것이다. 내년 메모리 반도체 수요가 올해보다 덜하다는 예상에 목표가를 내리는 움직임이 나타나고 있다. 하지만 반도체의 고점을 지적하는 것은 아직 일러 주가 10만 원을 향한 반등이 곧 나타난다고 보는 긍정적 전망도 여전히 많다.

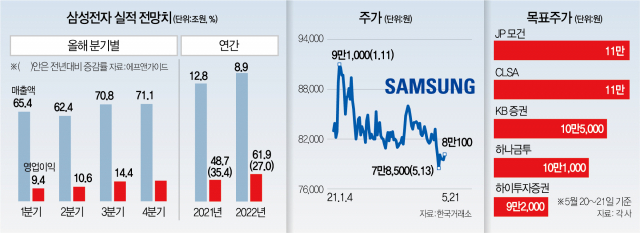

한국거래소에 따르면 21일 삼성전자는 전 거래일보다 0.75% 오른 8만 100원에 거래를 끝냈다. 종가 기준 4거래일 만에 8만 원 선으로 복귀했다. 전일 나스닥 등 미국 증시가 껑충 뛰었고 한미 반도체 회담 등이 예정됐다는 점이 호재였다. 이날 기관과 외국인이 각각 588억 원, 262억 원 규모를 순매수해 삼성전자의 회복을 주도했다. 반면 개인은 888억 원 순매도했다.

삼성전자의 경우 올 들어 기관과 외국인이 각각 12조 원, 11조 원 순매도하며 주가를 옥죄고 있는 반면 개인은 23조 원어치를 사들이며 ‘10만 전자’에 대한 희망을 안고 있다.

하지만 삼성전자 주가는 최근 4개월 넘게 8만 원 선에 머물러 있다. 연초 9만 원을 넘어서던 초강세는 금리 인상이라는 1차 변곡점을 맞으며 급제동이 걸렸고 주요 반도체 기업들의 대규모 설비투자로 공급 과잉 등의 우려가 제기되며 주가를 억누른다는 평가가 많다. 올해 초 ‘반도체 슈퍼사이클’ ‘10만 전자’ 등의 예상이 대세를 이루던 것과는 확연히 다른 움직임이었다. 이런 가운데 일부 증권사는 삼성전자의 목표가를 내리기 시작했다. 하이투자증권이 기존 10만 원에서 9만 2,000원으로 내렸고 하나금융투자는 11만 1,000원에서 10만 1,000원으로 전망을 낮췄다. 단기간 10만 전자의 가능성은 크지 않다는 설명으로 해석된다.

잇단 목표가 하향에는 일종의 ‘포스트 코로나’에 대한 고민이 담긴 것으로 보인다. 그간 비대면 활동이 늘어나면서 PC·스마트폰 사용과 D램 수요가 함께 늘었지만 내년에도 같은 흐름이 이어진다고 장담하기는 힘들다는 해석이다. 가령 4월 대만의 노트북 제조업자개발생산(ODM) 출하가 전월 대비 12% 떨어진 것으로 나타났는데, 이를 두고 향후 몰고 올 ‘역기저’의 충격을 예고한 것 아니냐는 우려가 커졌다. 이런 상황에서 글로벌 유동성 증가도 예전만 못해 시장에서 삼성전자 주가 평가(밸류에이션)를 높게 잡을 수 없다는 설명이다. TV 등 이른바 세트 출하가 떨어지는 것도 목표가를 낮춘 배경 가운데 하나다.

하지만 상승론에 힘을 싣는 주장도 여전히 많다. 이날 KB증권은 ‘반도체 상승 사이클은 현재 진행형’이라는 리포트를 통해 일각의 우려에 대해 조목조목 반박했다. 즉 반도체 수요는 여전히 건전하며 설비투자 방식도 과거와 달리 6개월간 장비 발주를 통한 투자 방식으로 진행돼 공급 과잉을 우려하는 것은 지나치다는 지적이 주된 내용이다. 메모리 가격 상승과 삼성전자의 원가 개선 노력도 더해져 올해 영업이익은 2018년 이후 최대치를 기록할 것이라는 예상이다. KB증권은 올해 삼성전자의 영업이익을 47조 5,000억 원으로 잡았다.

글로벌 투자은행(IB)들도 낙관적으로 보는 분위기다. 최근 JP모건은 코스피지수 3,500포인트 도달이 가능하다는 의견과 함께 삼성전자를 선호 종목 중 하나로 꼽았다. JP모건은 삼성전자의 목표가를 11만 원으로 제시해 약 38% 정도 상승 여력이 있다고 봤다. 홍콩계 CLSA도 국내 증시의 비중을 ‘중립’으로 낮추면서도 삼성전자는 목표가 11만 원을 제시했다. 김동원 KB증권 연구원은 “반도체 상승 사이클은 현재 진행형으로 판단되고 과도한 우려가 선반영돼 상반기에 주가가 충분히 쉬었다는 점을 고려하면 주가 반등이 예상된다”고 말했다.

/이완기 기자 kingear@sedaily.com