자료=신한금융투자 리서치센터

자료=신한금융투자 리서치센터연성인쇄회로기판(FPCB)의 생산 효율성 개선으로 2분기부터 적자 축소가 전망되는 비에이치(090460)가 상승 중이다.

31일 오전 9시 17분 기준 코스닥시장에서 비에이치는 전일 대비 4.64% 상승한 1만 8,050원에 거래되고 있다.

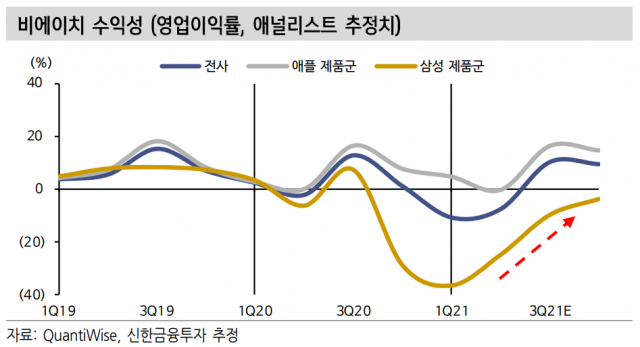

이날 신한금융투자는 비에이치가 이번 분기부터 적자를 축소해 3분기에는 흑자 전환할 것으로 전망했다. 신한금융투자는 비에이치가 올 2분기 890억 원을 영업적자를, 3분기에는 331억 원의 영업이익을 올릴 것으로 예측했다. 박형우 신한금융투자 연구원은 “저가 FPCB 생산 효율성 개선 효과로 계절적 비수기임에도 2분기 수익성 반등이 예상된다”며 “북미 제조사의 내년 스마트폰 출시가 한 달 반 가량 빨라지면서 하반기에는 부품 수요 증가가 유력하다”며 목표주가를 기존 2만 3,500원에서 2만 5,000원으로 상향했다.

/이승배 기자 bae@sedaily.com