다가구와 다세대 주택은 여러 채의 집이 모여 있는 건물로 외관상으로 명확한 차이가 없어 구별하기 쉽지 않습니다.

하지만 이 두 주택은 세법상으로 큰 차이가 있어 이를 제대로 구분하지 못한 채 건물을 매각할 경우 양도세에서 세금 폭탄을 맞을 위험이 있습니다.

따라서 다가구 혹은 다세대 주택에 거주하고 있거나 매매할 의향이 있다면 세법상 차이점에 대해 명확하게 이해하고 있어야 합니다. 이에 서울경제신문 부동산 매체 ‘집슐랭’이 NH농협은행 ALL100자문센터의 임예지·박진희 세무전문위원을 만나 두 주택의 세법상 차이점을 묻고 이야기를 나눴습니다.

▲ 다세대와 다가구 주택에 대한 개념 정리부터 하고 넘어갈까요?

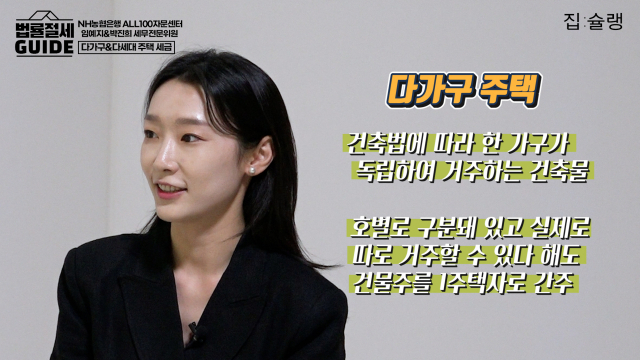

□박진희 세무전문위원 : 빌라처럼 여러 채 집이 함께 있는 건물을 다가구 주택 또는 다세대 주택이라고 합니다. 건물 외관만 봐서는 다세대인지 다가구인지 구분하기 힘들기 때문에 등기부등본의 부동산 현황을 살펴봐야 합니다. 다가구 주택이란 건축법에 따라 한 가구가 독립해 거주하는 건축물을 말합니다. 호별로 구분돼 있고 실제로 따로 거주할 수 있다 해도 전체를 하나의 건물로 봐 건물주를 1주택자로 간주합니다.

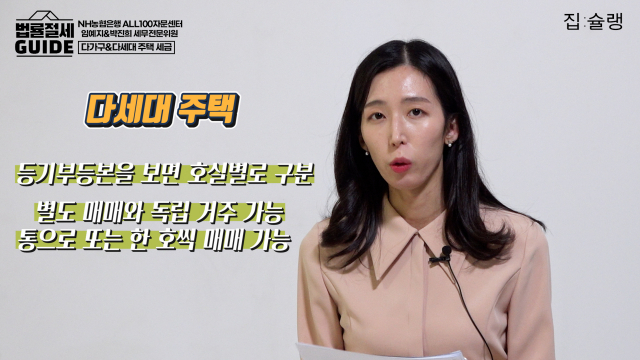

□임예지 세무전문위원 : 다세대 주택은 하나의 건물임에도 등기부등본에 호별로 구분돼 있어 별도로 매매가 가능하고 독립 거주도 할 수 있는 상태를 의미합니다. 이런 건물은 통으로 매매할 수 있고 빌라를 매매하듯 한 호씩 처분하는 것도 가능합니다. 이러한 다세대 건물은 통으로 일괄 매매해도 여러 주택을 거래한 것이라고 볼 수 있습니다.

◆오늘의 사연

안녕하세요. 현재 부모님과 함께 1층은 상가, 2~4층은 주택으로 사용 중인 건물의 4층에 거주하고 있습니다. 최근에 옥탑방을 증축하여 임대를 주고 있는데, 나중에 이 건물을 처분할 때 문제가 될 수도 있을까요? 양도소득세는 어떻게 계산되는지 궁금합니다.

□임예지 세무전문위원 : 다가구 주택과 다세대 주택은 세법에선 상당한 차이가 있습니다. 두 주택의 건축법상 정의를 먼저 설명드릴게요. 일단 다가구 주택이란 여러 가구가 독립적으로 살 수 있도록 구획된 주택 유형이지만 각 구획을 분리해 소유하거나 매매하기가 불가능한 주택을 말합니다. 이처럼 다가구 주택은 호실별로 구분 등기가 돼 있지 않아 단독주택으로 취급됩니다. 다세대주택은 공동주택으로 세대당 별도 등기가 가능합니다.

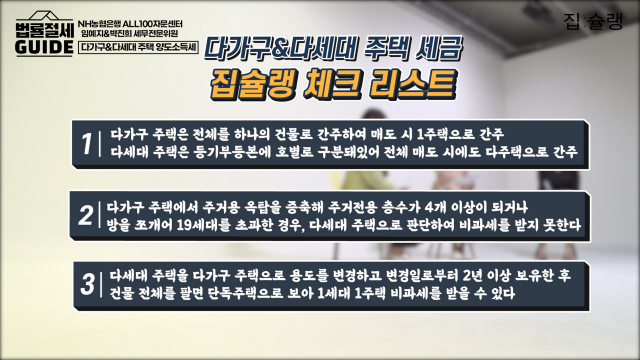

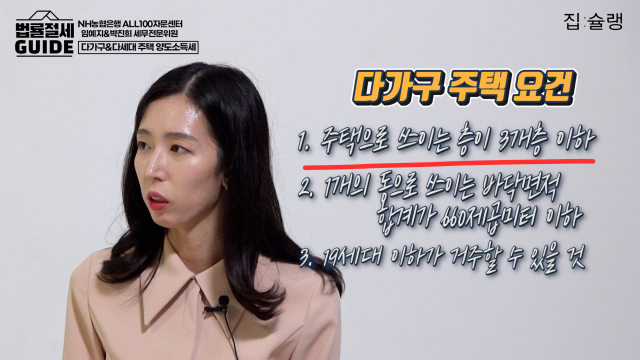

사연자가 살고 계시는 ‘다가구 주택’의 요건은 세 가지가 있는데요. 이 중에서 첫 번째 요건인 층수 요건을 주목해 주셔야 합니다. 주택으로 쓰는 층수가 3개 층 이하여야 합니다.

앞서 세법에서 다가구 주택과 다세대 주택에 큰 차이가 있다고 말씀드렸는데요. 다가구 주택의 경우에는 전체 건물을 매각할 때 단독주택으로 보고 1세대 1주택 양도소득세 비과세가 가능합니다.

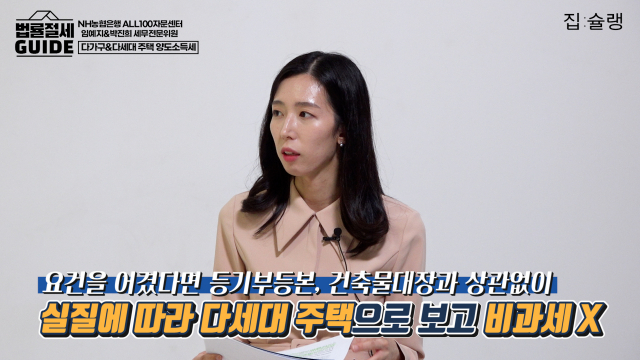

하지만 다세대주택은 세대별로 독립된 주택으로 보기 때문에 전체 건물을 매각하더라도 다주택자로 분류돼 호수별로 주택수를 판단합니다. 다시 말해 세법상 ‘주택수’에서 큰 차이가 나게 돼서 다가구 주택이라면 양도 시 비과세가 가능하지만 다세대 주택은 1주택을 제외하고 나머지 주택은 양도소득세 중과가 되는 차이가 있습니다. 만약 건축 당시에는 다가구 주택이었다고 하더라도 사용 중에 주거용 옥탑을 증축해 주거 전용 층수가 4개 층이 되거나 방을 쪼개어 19세대를 초과하게 만든 경우는 건축물대장이 아닌 실제 층수와 세대수에 따라 단독주택으로 인정되지 않아 비과세를 받지 못하니 주의가 필요합니다.

▲최근 상가주택(겸용 주택)을 가진 사람의 경우 22년이 되기 전에 처분하라는 이야기가 많습니다. 2022년에 세법이 어떻게 개정되나요?

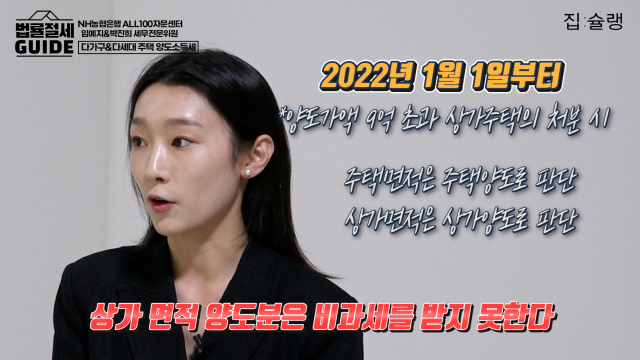

□박진희 세무전문위원 : 2022년 1월 1일 이후부터 양도가액 9억원을 초과하는 상가주택의 경우 주택면적이 상가면적보다 크더라도 주택면적은 주택 양도로 보고 상가면적은 상가 양도로 보아 양도소득세를 계산하도록 세법이 개정되었습니다. 상가면적 양도분은 비과세에 포함되지 않으며 장기보유 특별공제도 일반공제율인 연 2%가 적용됩니다. 만약 주택면적이 더 큰 상가주택을 보유하고 있다면 2021년까지 팔 때와 2022년 이후 팔 때, 양도세를 미리 비교해보고 판단하시는 것이 좋습니다.

▲만약 다세대 주택을 용도변경을 통해 다가구 주택으로 전환한 경우에도 비과세가 가능한가요?

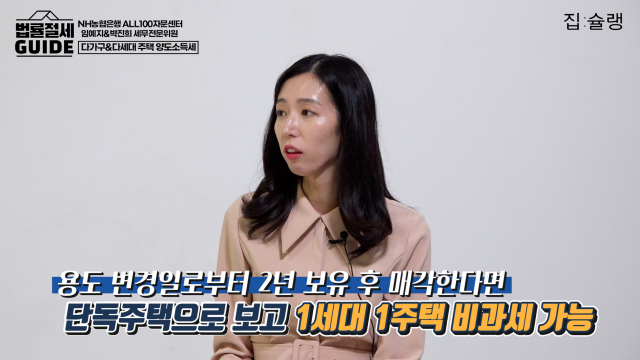

□임예지 세무전문위원 : 다세대 주택을 다가구 주택으로 용도를 변경하고 변경일로부터 2년 이상 보유한 후 건물 전체를 팔면 단독주택으로 보아 1세대 1주택 비과세를 받을 수 있습니다.

하지만 용도 변경 후 2년 이내 양도하면 거주자가 선택하는 1주택만 비과세를 받을 수 있고 나머지는 양도세가 과세됩니다. 1세대 1주택자에게 적용되는 장기보유특별공제도 변경일부터 양도일까지의 보유기간을 계산해 적용합니다. 특히 2021년부터는 최종 1주택이 된 날로부터 2년 보유와 2년 거주를 해야 비과세가 되므로 전환 이후 2년 거주 2년 보유 충족해야 비과세가 가능할 것으로 보입니다.