오는 7월 상장사들의 실적 발표 시기를 앞두고 있는 가운데 코스피 ‘대장주’ 삼성전자(005930)가 꺼내놓을 2분기 이익에 관심이 커지고 있다. 당초 9조~10조 원 선에 있던 증권가의 눈높이는 최근 들어 11조 원대로 맞춰지고 있다. 반도체 부문의 실적이 크게 좋아지면서 올해 1분기보다 약 20% 이익이 늘 것이라는 관측이 주를 이룬다.

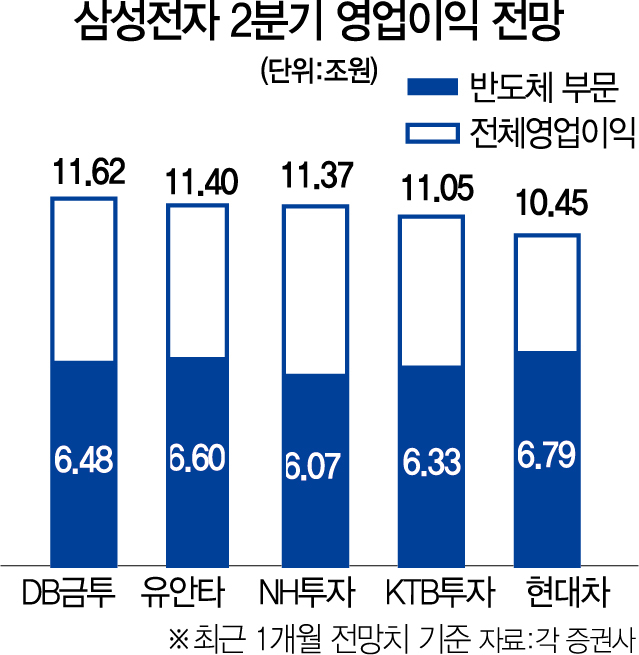

29일 에프앤가이드에 따르면 6월 들어 국내 증권사 총 14곳이 삼성전자의 올 2분기 영업이익 전망치를 내놓았다. 증권사들이 추정한 삼성전자의 올 2분기 이익 범위는 10조 4,000억~11조 6,000억 원대며 이를 평균하면 11조 1,385억 원으로 집계된다. 지난해 2분기보다 영업이익이 약 36% 늘어난 것이면서 올해 1분기 대비로도 약 19% 증가할 수 있다는 예상이다.

이번 분기 실적은 반도체 분야가 주도한다는 게 현재로서는 중론으로 보인다. 실제 각 증권사들의 부문별 이익 추정치를 종합해보면 2분기 반도체 부문 영업이익 전망치 평균은 6조 5,680억 원으로 계산된다. 이는 지난해 2분기보다 약 21% 증가한 것이면서 올 1분기와 비교하면 2배 가까이 늘어나는 수치다.

메모리의 출하가 늘고 가격도 올라 반도체 전망을 밝게 한다는 평가가 많다. 유진투자증권의 분석을 보면 가령 D램의 경우 이번 분기 비트그로스(반도체 출하 증가 단위)와 가격이 1분기보다 각각 8%, 16% 높아진 것으로 해석된다. 올해 초 미국 텍사스 한파로 생산 차질이 발생한 오스틴 공장이 정상화된 것도 삼성전자 실적에는 긍정적인 배경이다. 이재윤 유안타증권 연구원은 “메모리의 가격 상승 폭이 대폭 확대되고 오스틴 정전에 따른 손실도 대폭 축소될 것으로 본다”고 설명했다.

실적 개선 흐름은 3분기에도 유효할 것이라는 관측 또한 많다. 삼성전자의 3분기 영업이익 컨센서스는 현재 14조 5,000억 원이며 매출 전망치는 70조 원을 넘어간 상황이다. 문제는 주가다. 올 1월 9만 원을 넘던 삼성전자 주가는 수개월 동안 8만 원 초반에 머물러 있다. 메모리가 주도하는 실적 낙관은 주가에 이미 다 반영됐다는 해석이 나오는 이유다. 여기에 스마트폰(IM) 분야의 이익이 크게 둔화되는 상황도 악재라는 견해도 많다. 가령 1분기 4조 원을 넘던 삼성전자 IM 부문의 이익은 이번 분기 2조 9,000억 원대로 떨어진다고 시장에서 예측하고 있다. 파운드리(반도체 위탁생산)에서 의미 있는 성과가 나올지 여부도 변수로 꼽힌다. 업계의 한 관계자는 “삼성전자 주가 반등을 위해서는 스마트폰과 비메모리 쪽에서 향후 어떤 신호가 나올지 봐야 한다”고 말했다.

하지만 회사의 주력인 반도체에서 기대감이 커지는 만큼 주가 회복 시기도 머지않았다는 평가 또한 있다. 이승우 유진투자증권 센터장은 “기대감이 컸던 파운드리에서 실망스러운 행보를 보인 것이 주가 부진의 주요 원인”이라며 “하반기부터 파운드리 수율 개선 및 신규 계약에 따른 가격 인상 등으로 시장의 의구심을 거둘 것”이라고 말했다.