시장에서는 하반기의 3대 변수로 인플레이션과 델타 변이, 연준 리스크를 꼽고 있다. /로이터연합뉴스

시장에서는 하반기의 3대 변수로 인플레이션과 델타 변이, 연준 리스크를 꼽고 있다. /로이터연합뉴스하반기 미국 경제의 3대 변수가 인플레이션과 델타 변이, 연방준비제도(Fed·연준)라는 분석이 나온다. 이들 리스크가 얼마나 현실화하느냐에 따라 미 경제와 세계경제의 미래가 크게 달라질 수 있다는 얘기다.

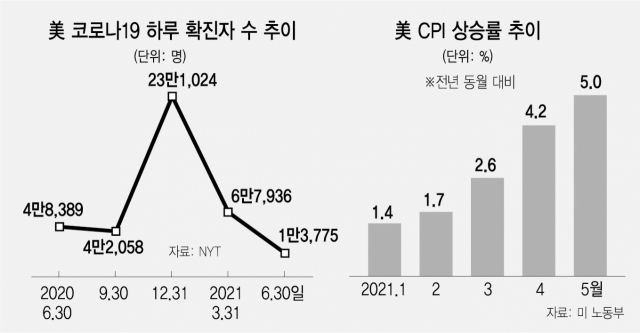

6월 30일(현지 시간) 월스트리트저널(WSJ)에 따르면 최근 도이체방크는 투자자들이 꼽은 3대 리스크가 예상보다 높은 인플레이션과 코로나19 변이, 중앙은행의 통화정책 오류 가능성이라고 밝혔다.

사진 설명

사진 설명실제로 물가 상승이 지속적인지 아니면 연준의 주장대로 일시적인지를 판단할 수 있는 때가 하반기다. 지금으로부터 한두 달 뒤, 가을께부터는 기저 효과가 사라지기 때문에 인플레이션이 얼마나 지속적인지를 알 수 있기 때문이다.

델타 변이도 비슷하다. 월가에서는 델타 변이가 전염성은 높지만 코로나19 백신을 맞은 이들의 경우 입원율과 사망률이 낮다며 경제에 미치는 영향이 제한적일 것으로 보고 있다. JP모건의 마르코 콜라노비치는 “변이가 시장을 해치지 않을 것”이라며 “백신 접종률이 높은 국가에서의 사망률이 낮다”고 설명했다.

방역 당국도 아직은 상황을 주시하고만 있다. 로셸 월렌스키 질병통제예방센터(CDC) 국장은 이날 “(델타 변이에도) 마스크 착용 지침은 지역 당국이 결정할 일”이라며 “CDC의 지침은 백신 접종 완료자의 경우 마스크를 쓸 필요가 없다는 것”이라고 했다.

하지만 우려도 적지 않다. 델타 변이가 미국 경제에 미치는 영향은 좀 더 두고 봐야 알 수 있다는 지적이 많다. 앞서 스콧 고틀립 전 식품의약국(FDA) 국장은 “미국이 영국의 상황을 한두 달 뒤쫓아 간다”고 밝힌 바 있다. 이를 고려하면 몇 달 내 미국의 델타 변이의 전개 방향을 가늠할 수 있게 된다. 지난해에도 한여름에는 코로나19 확산세가 주춤했다.

연준 리스크 역시 오는 8월 말 잭슨홀미팅을 계기로 중대한 위협 요소인지 판단이 가능해질 것으로 전망된다. 시장에서 보는 연준 리스크는 당국이 인플레이션에 대한 대처가 늦어 급격하게 긴축으로 돌아설 수 있다는 것이다. 뒤늦게 ‘급브레이크’를 밟아 경제에 충격을 줄 수 있다는 뜻이다. 제롬 파월 연준 의장이 잭슨홀미팅에서 어떤 식으로든 테이퍼링(자산 매입 축소)과 관련해 보다 구체적인 생각을 전할 가능성이 높아 향후 시장 상황에 대한 판단이 가능해질 것으로 보인다.

전문가들은 이 같은 3대 리스크와 함께 10년 만기 미 국채금리를 눈여겨봐야 한다고 입을 모은다. 이날 10년물 미 국채금리는 한때 연 1.469%까지 하락했다. 이날 역레포 창구에 9,919억 달러(약 1,124조 원)가 몰리기도 했지만 기본적으로 8~9월까지 크게 오를 요인은 적다.

다만 국채금리는 한 번 뛰기 시작하면 증시와 환율에 큰 영향을 주는 만큼 꼼꼼히 살펴봐야 한다는 얘기가 나온다. 셰비체이스트러스트의 에이미 래스킨 최고투자책임자(CIO)는 “국채금리에 무슨 일이 생길지 보는 것이 중요한 시점이 됐다”며 “우리는 전 세계적인 경기회복에 금리가 오를 것으로 전망하고 있다”고 설명했다.

반면 낙관론도 적지 않다. 시장에서 거론되는 리스크가 현실화할 가능성이 낮다는 얘기다. 제프 킬버그 생크추어리웰스 CIO는 “연준의 완화적 통화정책에 하반기 증시도 낙관적으로 보고 있다”며 “우리는 인플레이션을 다룰 수 있다”고 강조했다.