SK이노베이션(096770)이 보합세로 마감하며 배터리사업부 분할이 촉발한 변동성 파고를 한 고비 넘긴 모양새다. 지배구조의 변화가 주가에 하방 압력을 높일 수 있지만 그보다는 배터리의 고속 성장과 명확한 체질 개선에 주목하며 상승을 재개할 것이라는 분석이 주를 이룬다.

2일 유가증권시장에서 SK이노베이션은 전일과 동일한 26만 9,500원에 종료했다. 개인과 기관이 각각 483억 원, 117억 원을 순매수했고 외국인은 611억 원을 팔았다. 개인은 전날 5,000억 원대 매수에 이어 이틀 연속 ‘사자’에 나서 눈길을 끌었다. SK이노베이션은 배터리와 석유 개발을 독립 법인으로 떼어낸 뒤 순수 지주회사로 전환을 검토하겠다고 밝히면서 전일 8.80% 급락했다.

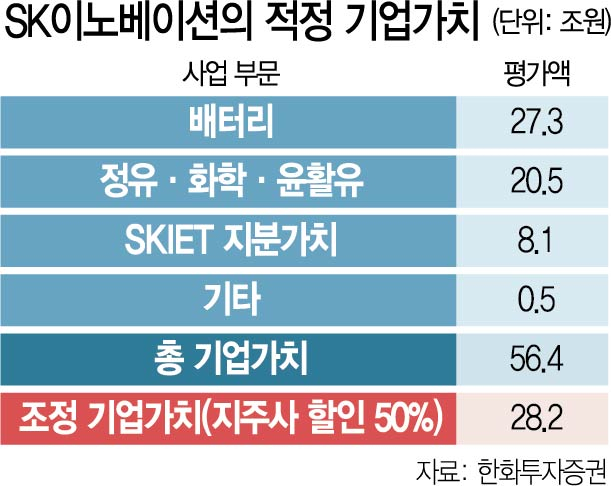

이날 국내 다수의 증권사는 SK이노베이션의 주축 사업이 정유화학에서 친환경으로 이동하는 것에 후한 점수를 주면서 추가 하락 위험이 크지 않다고 평가했다. 이들은 현재 SK이노베이션의 주가가 배터리 산업 내 지위 격상 속도를 따라가지 못한다고 지적하며 경쟁사와의 갭 메우기를 시작할 것으로 전망했다. 전일 SK이노베이션은 배터리 수주 잔고가 지난해 말 72조 원에서 현재 130조 원으로 급증했다고 밝혔다. 이는 LG화학(051910)(160조 원)에 이어 글로벌 2위에 해당하는 규모지만 주가에는 이런 확장세가 전혀 반영되지 못하고 있다. 현재 LG화학의 시가총액에서 LG에너지솔루션은 40조 원 이상을 차지할 것으로 추산되지만 SK이노베이션의 배터리 부문은 5조 원 미만의 가치만 인정 받고 있다.

하지만 우려는 남아 있다. 이날 현대차증권은 SK이노베이션에 대한 투자 의견(매수→시장수익률)과 목표 주가(31만 원→29만 원)를 동시에 내렸다. 이들은 사업회사가 아닌 지주회사로 신분이 강등되면서 주가에 구조적 성장의 수혜가 오롯이 반영되지 못할 위험에 대해 걱정했다. 친환경 사업을 강화하겠다고 밝혔지만 새로 창출된 가치가 과연 50%에 이르는 높은 할인율을 상쇄하고 남을지 불확실성이 있다는 것이다.

물적 분할 방식의 분사 발표가 연내에 나올 것이라는 관측에 무게가 실린다. 선제적 경쟁력 확보를 위해 매년 3조 원 이상의 투자 재원 마련이 시급한 상황이고 기업공개(IPO)를 위해서는 하루빨리 분할이 선행돼야 한다. 내년 배터리 부문이 흑자 전환에 성공해 적절한 기업가치 산정의 기틀이 마련되는 만큼 올해 안에 분할을 완료할 것이라는 전망이 무리가 아니라는 설명이다. 한편 주주가치를 희생시키는 자금 조달이 반복되는 것에 대한 우려도 나온다. 조현렬 삼성증권 연구원은 “SK그룹 계열사는 이해관계자로부터 신뢰를 얻을 만한 전략을 펼치고 있지만 그에 걸맞은 선진적인 자금 조달 방안이 나오지 못한 것이 아쉽다”고 밝혔다.