하나금융투자는 삼성전자(005930)의 주가가 뚜렷한 상승세를 보이려면 ‘빅 뉴스’가 필요하다고 해석했다. 목표주가는 기존과 같은 10만 1,000원을 유지했다.

김경민·김록호·김현수 하나금융투자 연구원은 8일 발표한 삼성전자 분석 보고서에서 “주가가 유의미하게 상승하려면 비메모리 반도체 부문에서 미국 팹리스 고객사의 추가 확보나 인수합병(M&A) 추진과 같은 드라마틱한 이벤트가 필요할 것”이라고 전망했다.

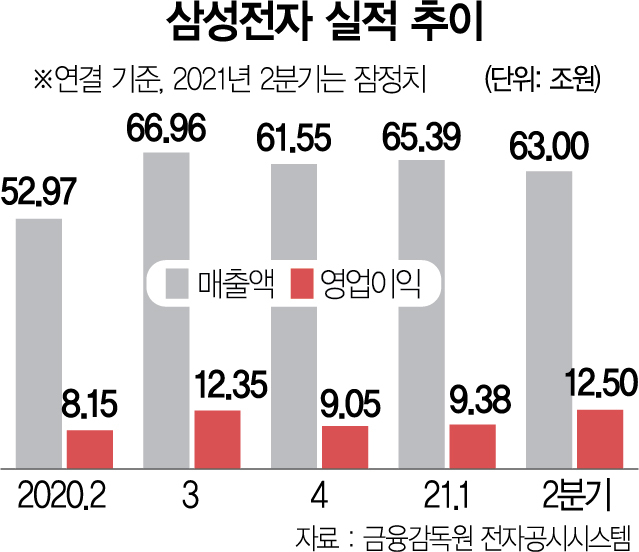

하나금융투자는 삼성전자가 증권가 예상을 웃도는 실적을 거뒀음에도 불구하고 주가가 하락한 원인을 “서버 업종의 센티먼트(투자 심리) 훼손 때문”이라고 해석했다. 지난 7일 삼성전자는 2분기 영업이익으로 증권가 전망치(11조 원)를 웃도는 12조 5,000억 원을 거뒀다고 공시했지만 주가는 오히려 전날보다 0.49% 떨어졌다.

하나금융투자는 “미국 국방부가 마이크로소프트와 계약했던 제다이(공동 방어 인프라) 클라우드 사업을 취소했다”며 “서버 업종에서 D램 공급사 재고는 적고 D램 수요처 재고는 상대적으로 높은 수준이었는데 수요처의 전방 산업에서 이러한 뉴스가 등장한 것이 주가에 부담을 줬다”고 설명했다.

하나금융투자는 “반도체 부문 이익 추정에 대해 고민을 하지 않을 수 없다”고 덧붙였다. 하나금융투자는 올해 7~9월 삼성전자 영업이익 전망치를 컨센서스(14조 5,000억 원)보다 낮은 13조 9,000억 원으로 제시했다. 올해 3분기 반도체 부문 영업이익 추정치를 8조 원으로 제시하면서다. 하나금융투자는 “2분기의 D램 출하 증가율이 10%에 가까웠고 D램 재고가 많지 않아 3분기에 반도체 영업이익이 9조 원 내외를 달성하기 어렵다”고 분석했다.