다니던 회사를 지난해 그만두고 재취업한 50대 초반 직장인 이재경(가명) 씨는 2억 원 가까이 되는 퇴직금을 개인형퇴직연금(IRP) 계좌로 수령했다. 이 씨는 새로 취직한 회사에서도 소득공제를 받기 위해 연 400만 원 이상을 IRP 계좌에 납입하고 있다. 노후 자금이기는 하지만 원금 보장성 상품인 예금이나 채권형 펀드에만 담아 두기에는 수익률이 워낙 낮아 리츠, 타깃데이트펀드(TDF), 해외 상장지수펀드(ETF) 등에 분산투자하면서 연 5% 이상의 수익을 목표로 굴리고 있다. 그는 “이제는 퇴직금을 목돈으로 받아도 부동산을 사기에는 부족하고 퇴직하고 치킨집을 차리기에는 리스크가 너무 크다”며 “은퇴 시점까지 퇴직연금 계좌에 약 3억 원 이상을 모으면 국민연금과 합쳐 월 300만 원의 생활비가 나올 것으로 보고 꾸준히 모아가려고 한다”고 말했다.

이 씨와 같이 억 단위로 ‘목돈 퇴직연금’을 모아가는 이들이 늘고 있다. 거액의 퇴직금을 일시에 수령해 다른 곳에 쓰거나 소득공제용으로 최소 금액만 납입해 ‘용돈 퇴직연금’으로 남겨두기보다는 연금 자산을 노후 버팀목으로 삼으려는 가입자들이 많아지고 있다는 의미다. 이주리 삼성증권 연금마케팅팀장은 “요즘에는 건물주보다 ‘연금주’라는 말이 나올 정도로 연금 부자를 꿈꾸는 이들이 늘고 있다”며 “연금 부자일수록 안정적이면서 예금이자 이상의 초과 수익을 노리는 운용을 하고 있다”고 설명했다.

3억원 이상 연금부자가 선호하는 금융상품은?

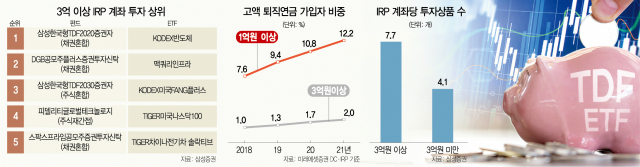

◇3억 원 이상 연금 부자가 선호하는 금융 상품은=삼성증권이 자사에 잔액 3억 원 이상의 IRP 계좌를 둔 고객 1,168명의 투자 내역을 분석한 결과 이들은 TDF, 공모주 펀드, 리츠 등 안정적인 투자 자산을 선호하는 것으로 나타났다.

이들이 가장 가입을 많이 한 펀드는 삼성한국형TDF2020(채권 혼합)였다. TDF는 전 세계 주식, 채권, 대체 자산에 골고루 분산투자하는 펀드로 뒤의 숫자는 은퇴 시점이다. 2020의 경우 2020년을 은퇴로 가정하고 채권 자산의 비중이 70%, 주식 및 주식 관련 자산의 비중이 30% 선인 안정성을 추구하는 펀드다. 2040년과 2050년을 은퇴 시점으로 가정하고 운용하는 2040·2050 TDF 시리즈의 경우 주식 비중이 높아 고수익을 올릴 수는 있지만 변동성 장세에서는 취약할 수 있다.

또 DGB공모주플러스증권투자신탁(채권 혼합)과 스팍스프라임공모주증권투자신탁(채권 혼합) 등 채권을 중심으로 하되 공모주에 투자해 중위험 중수익을 노리는 펀드가 투자 선호 상위권에 포진했다.

ETF·리츠 중에서는 KODEX반도체ETF가 연금 부자들의 ‘톱픽’이었다. 이 ETF는 삼성전자의 비중이 높은 점이 특징이다. 연 5% 이상의 배당을 꾸준히 주는 맥쿼리인프라가 그 뒤를 이었다.

또 미국의 페이스북·아마존·애플·구글 등 기술주에 집중 투자하는 KODEX 미국 FANG플러스와 TIGER 미국 나스닥100 ETF도 인기 투자 대상이었다. 최근 주가가 고공 행진을 하고 있는 TIGER차이나전기차 솔락티브 ETF도 연금 부자들이 미리 점찍은 투자 대상이다.

무엇보다 눈여겨볼 것은 분산투자를 통해 안정성을 추구한다는 점이다. 삼성증권의 IRP잔액 3억 원 이상 가입자의 경우 평균 7.7개 금융 상품에 나눠서 투자하는 반면 3억 원 미만의 가입자들은 4.1개의 종목에 압축 투자하고 있다. 지난 6월 말 기준으로 3억 원 이상 가입자의 수익률은 1년 수익률은 평균 10.5%로 집계됐다. 이는 금융감독원이 집계한 2020년 국내 전체 IRP의 평균 수익률(3.84%)을 크게 웃도는 성적이다. 삼성증권의 3억 원 이상 퇴직연금 계좌의 최근 2년간 수익률은 14.56%, 최근 3년간은 16.46% 선이었다. 이 팀장은 “억대의 자금을 굴리는 연금 부자들은 무조건 높은 수익률보다는 예금이자 이상의 안정적인 수익률을 꾸준히 쌓아가는 투자를 선호한다”고 설명했다.

"부동산은 넘사벽, 자영업은 위험"…'연금목돈' 모으는 직장인들

◇“부동산은 넘사벽, 자영업은 위험”…‘연금 목돈’ 모으는 직장인들= ‘용돈 연금’이 아니라 ‘목돈 연금’을 모아가는 추세가 강해지고 있다는 게 연금 업계 관계자들의 설명이다.

미래에셋증권에 따르면 이 증권사에 계좌를 가진 확정기여(DC)형 및 IRP 가입자 가운데 잔액 3억 원 이상의 비중이 올해 6월 말 기준 2%로 집계됐다. 이들의 비중은 2018년 말 1%였으나 2019년 1.3%, 2020년 말 1.7%로 꾸준히 증가하고 있다.

특히 1억 원 이상인 계좌는 10명 중의 1명 이상으로 급증했다. 1억 원 이상 계좌는 2018년 말 7.6%였으나 2019년 말 9.4%, 2020년 말 10.8%에서 최근 12.2%까지 늘었다. 미래에셋증권 관계자는 “2005년 도입된 퇴직연금을 꾸준히 쌓아온 DC형 가입자와 최근 명예퇴직으로 수억 원대 위로금을 받은 금융권 퇴직자가 늘면서 억대 연금 부자가 증가하고 있다”고 설명했다.

특히 고액의 퇴직연금을 수령할수록 세금이 절약되는 점도 연금 부자가 늘어나는 배경이다. 명퇴금이나 성과급을 일시에 받을 경우 근로 기간과 금액에 따라 실효세율이 10~20%가량 되지만 IRP 계좌를 통해 연금으로 수령하면 30%가량 세금을 아낄 수 있다.

김동엽 미래에셋투자완연금센터 상무는 “과거에는 노후 소득용 투자 수단이 수익형 부동산이나 은행예금 등에 국한됐지만 최근 들어 리츠·TDF·ETF 등 다양한 투자 수단이 생긴 점도 연금으로 노후 자금을 굴리려는 수요가 늘어난 배경”이라고 설명했다.