신재생 에너지 중심의 정책이 탄력을 받을 것이라는 기대에 태양광 대장주로 자리매김한 한화솔루션(009830)의 침체가 길어지고 있다. 장기 성장 여력은 높지만 실적 부진이 주가에 하방 압력을 높일 수 있다는 분석이다.

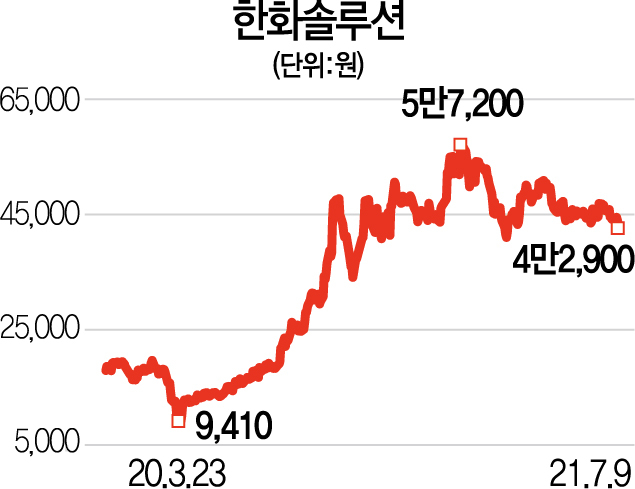

11일 한국거래소에 따르면 9일 유가증권시장에서 한화솔루션은 전일 대비 2.28% 떨어진 4만 2,900원에 마감했다. 한화솔루션은 지난 1월 20일 5만 7,200원까지 오르면서 상장 이래 최고가(종가 기준)를 새로 썼다. 하지만 그 후 6개월간 계속 내리막길을 걷고 있다. 태양광 산업의 높은 성장성에 한화솔루션의 주가는 지난해부터 지난 1월 고점까지 203% 뛰었다.

현재 주가는 고점 대비 25.0%나 떨어진 상황이지만 주가 하단을 더 열어둬야 한다는 전망이 제기된다. 최근 한화솔루션에 대해 하나금융투자가 투자 의견을 ‘매수’에서 ‘중립’으로 낮춘데다 골드만삭스가 ‘매도’ 의견을 재확인한 데 이어 유안타증권도 매도 신호를 보냈다. 지난 8일 유안타증권은 한화솔루션에 대해 ‘중립’ 의견을 유지한 적정 주가를 4만 4,000원에서 4만 원으로 내렸다. 이는 현 시세보다 6.8% 낮은 가격으로 한국 증권가 특유의 신중한 화법을 고려하면 사실상 ‘매도하라’는 의견을 밝힌 것이다.

눈높이를 더 낮춰야 한다고 판단한 배경은 케미칼 부문이 아닌 높은 성장성을 인정받는 태양광 부문의 적자 가능성 때문이다. 이번 하반기를 기점으로 태양광 사업부가 손익분기점을 넘어설 것이라는 게 증권가의 컨센서스이지만 유안타증권과 하나금융투자는 하반기에도 적자를 지속하면서 올해 연간 영업적자 규모를 각각 1,023억 원, 290억 원으로 예상했다. 폴리실리콘·웨이퍼의 가격 상승 여파로 태양광 셀모듈 원가 부담이 커지면서 ‘밑지는 장사’를 계속할 수 있다는 점을 간과해선 안 된다는 지적이다. 황규원 유안타증권 연구원은 “미국이 인권 문제를 이유로 중국 신장에서 생산되는 폴리실리콘 수입을 제한했다”며 “중국 외 지역에서 공급 부족으로 폴리실리콘 가격의 초강세가 이어질 것이다”고 내다봤다.

이들을 제외한 국내 증권사의 전망은 여전히 밝다. 9일 신한금융투자와 신영증권은 ‘매수’ 의견과 함께 목표가로 각각 7만 원, 6만 원을 제시했다. 이진명 신한금융투자 연구원은 “태양광의 수익성은 하반기로 갈수록 개선될 것”이라며 “다운스트림(발전소 사업)의 매각이 본격화되면서 태양광에 대한 기대감은 점차 확대될 것”이라고 밝혔다.