주당 2,000원을 밑돌며 ‘동전주’로 전락할 위기에 몰린 ‘곱버스(지수 반대 방향으로 2배 등락하는 ETF)’가 기초 지수의 가격을 제대로 반영하지 못해 투자자 피해를 키울 수 있다는 우려가 나오고 있다. 금융 당국과 운용 업계가 해법을 고민 중이지만 투자자가 워낙 많아 쉽사리 손을 대지 못하고 있다.

12일 유가증권시장에서 대표적인 곱버스인 ‘KODEX 200선물인버스2X 코스피’는 전날보다 2.05%(40원) 하락한 1,910원에 장을 마쳤다. 지난 3거래일간 증시가 조정을 보이던 탓에 1,845원에서 1,950원까지 올랐던 상승분을 일부 반납했다.

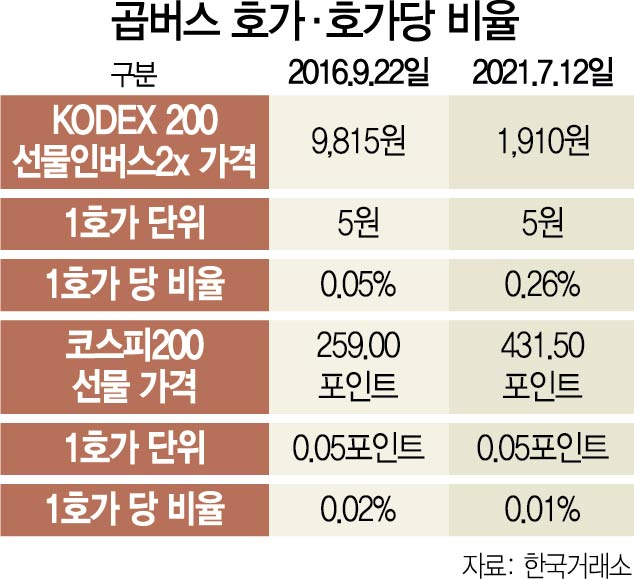

지난 2016년 1만 원으로 상장한 ‘KODEX 200선물인버스2X 코스피’는 지난해 3월 코로나19 급락장에서 1만 2,365원을 기록한 뒤 1년 4개월간 꾸준히 하락세를 그려왔다.

예상하지 못한 급락에 전에 없던 문제도 발생했다. 곱버스의 1호가당 비율이 지나치게 커지며 곱버스가 기초 지수인 코스피 200 선물의 가격을 제대로 반영하지 못하고 있다는 점이다.

일반적인 주식의 호가창의 단위가 주식의 가격에 따라 1,000원에서 1원까지 세분화되는 것과 달리 상장지수상품(ETP)의 호가의 한 단위는 5원이다. 상장 초기 1만 원 내외일 때는 1호가 변동이 기초지수 0.05%의 변화를 반영했던 것이 1,910원이 되면서 1호가 변동이 기초지수 0.26%의 변화를 반영하게 됐다. 코스피 200 선물의 1호가가 0.05포인트로 12일 종가(431.50) 기준으로 1호가가 기초지수의 0.01% 비율 변화를 반영한다는 점을 감안하면 기초 지수의 미세한 가격 변동을 곱버스가 반영하지 못하는 구조가 심해진 셈이다. 이럴 경우 ETF가 기초 지수의 가격을 효율적으로 반영하지 못해 매수자 또는 매도자가 이 가격 차이만큼의 추가 부담을 져야 한다.

운용 업계에서는 액면병합을 통해 액면가를 키워 호가당 비율을 낮추는 방안과 1호가당 단위를 5원에서 1원으로 낮추는 방안 등을 해법으로 거론하고 있다.

다만 이 중 액면병합은 금융 당국이 동전주로 전락한 원유 상장지수증권(ETN) 사례를 계기로 ETN에 대해 우선 액면병합이 가능하도록 상장 규정을 개정했으나 법무부가 주식을 제외한 상품은 액면병합을 할 수 없다는 유권해석을 내리면서 답보 상태에 놓였고, 자연히 ETF도 규정 마련에 애를 먹고 있어 쉽게 적용은 어려울 것이라는 평가가 우세하다.

운용 업계 관계자는 “액면병합은 현재 규정이 없는 상태라 규정 마련에 시간이 오래 걸릴 것”이라며 “현재 곱버스가 가격 효율성을 높이기 위한 가장 현실적인 대안은 현재 5원 단위에서 1원 단위로 호가를 낮추는 방안”이라고 말했다.

금융 당국도 개선책 마련에 열중이다. 하지만 액면병합처럼 권한 밖인 사항도 있고, 국내 주요 곱버스 3종의 시총이 2조 5,000억 원을 넘을 정도로 많은 투자자가 곱버스에 몰린 상황이어서 조심스러운 입장이다.

한국거래소 관계자는 “시장에서 가격의 급락한 ETF의 호가당 비율이 커지는 것에 대한 우려가 있는 것을 알고 다양한 방안을 검토 중에 있다”면서도 “법 개정 사항 등도 있어 시간이 필요하다”고 말했다.