은행 창구의 모습. /연합뉴스

은행 창구의 모습. /연합뉴스시중은행들이 수익성이 떨어지는 일반 지점은 줄여나가고 고액 자산가 대상의 특화 점포는 늘리고 있다. 특화 점포로 자산가와의 접점을 확대하며 전통 은행이 강점을 지닌 자산관리(WM)를 주 수익원으로 강화하겠다는 전략이다. 그동안 은행권이 이자 장사로 ‘땅 짚고 헤엄치기’를 한다는 비판에서 벗어날 뿐만 아니라 모바일 금융의 가속화로 영업점을 찾는 고객이 줄면서 ‘선택’과 ‘집중’을 하고 있다는 분석이다.

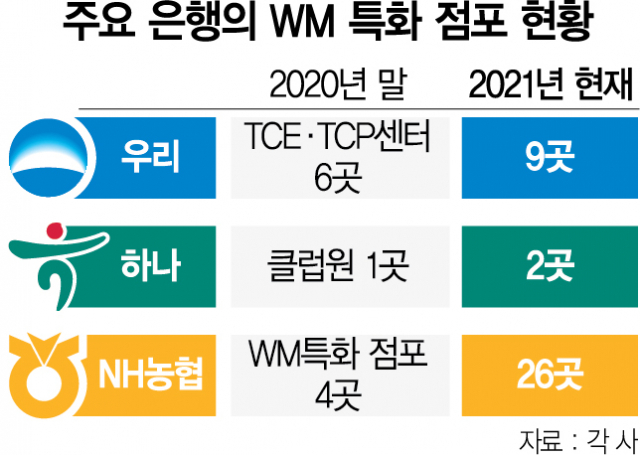

26일 금융권에 따르면 하나·우리·NH농협은행 등 시중은행은 올해 고액 자산가를 위한 특화 점포를 확대하고 있다. 우리은행은 금융자산 3억 원 이상의 고액 자산가를 대상으로 한 TCP센터와 30억 원 이상을 보유한 자산가를 겨냥한 TCE센터를 지난해 총 6곳에서 올해 9곳으로 늘렸다. 최근 신설된 TCE센터는 강북 지역의 자산가를 겨냥해 은행 본점에 설치했다.

하나은행도 지난달 서울 한남동에 금융자산 30억 원 이상 보유 고객을 위한 ‘클럽원한남’을 신설했다. 하나은행의 프리미엄 자산 관리 브랜드인 클럽원은 지난 2017년 서울 삼성동에 처음 문을 연 후 4년여 만에 2호점을 냈다. 하나은행은 새로운 지역에 3호점을 추가 신설할 계획이다. 타 은행에 비해 뒤늦게 WM 강화에 나선 NH농협은행은 지난해 서울 4곳에서 시범 운영 중인 WM 특화 점포를 올해 26곳으로 대폭 확대했다. 오는 2025년까지 전국 100곳으로 늘린다는 계획이다.

이같은 추세는 시중은행의 WM 수수료 수익에서도 엿볼 수 있다. KB국민은행은 올해 상반기 2,910억 원의 WM 수수료 수익을 거뒀다. 전년 동기보다 28% 증가한 수준이다. 같은 기간 하나은행이 19% 증가한 1,514억 원을, 우리은행이 14% 늘어난 1,390억 원을 기록했다. 각종 규제로 대출을 늘리기 쉽지 않은 상황에서 새로운 활로로 WM을 강화한 결과다.

이는 시중은행이 매년 오프라인 영업점을 줄이는 것과 대조적이다. 우리·하나·농협은행의 전국 영업점만 해도 지난해 말 2,593곳에서 6월 말 2,570곳으로 23개 점포가 줄었다. 일반 고객의 은행 방문은 줄어 일반 점포도 문을 닫는 추세지만 초고액 자산가들은 여전히 대면 서비스에 대한 수요가 높다. 시중은행은 VIP 고객을 대상으로 자산관리 외에 부동산·세무 등의 복합 상담을 제공해 비대면 영업과의 차별점을 강조하고 있는 것도 이 때문이다.

최근 고객 10명 중 8명 가량이 은행을 방문하지 않고 모바일로 신용대출을 받거나 펀드에 가입하는 상황도 은행의 이같은 전략을 뒷받침한다. 우리은행에서 올 상반기 비대면으로 이뤄진 신용대출은 건수 기준 67.3%로 전년 말보다 10%포인트 이상 뛰었다. 펀드 상품의 비대면 가입 비중도 지난 2019년 61.6%, 2020년 78.5%에서 올 상반기 83.8%로 지속적으로 늘었다. 하나은행의 경우 펀드의 비대면 가입 비중이 올해 2분기 92.5%까지 급증했다. 신한은행은 급기야 1년 동안 영업점을 한 번도 방문하지 않은 고객을 대상으로 디지털영업부를 신설하고 비대면 자산관리를 제공하고 있다.

금융권의 한 관계자는 “네이버·카카오 등 빅테크가 금융시장에 진출하면서 은행을 방문하지 않고 이용할 수 있는 일반 금융 서비스는 많아졌지만 고액을 다루는 서비스는 은행을 완전히 대체하기 어려울 것”이라며 “은행들이 WM 관련 조직을 개편하는 등 새로운 시도를 계속하는 것도 이 때문”이라고 말했다.