LG화학(051910)이 분기 영업이익 2조 원의 시대를 열며 최근 지지부진했던 주가가 반등했다. 배터리 부문 자회사인 LG에너지솔루션(LGES)의 연내 상장을 앞두고 ‘지주사 할인율’이 확대될 수 있다는 ‘신중론’이 확산하고 있지만 ‘역대급 실적’으로 정면 돌파한 모습이다.

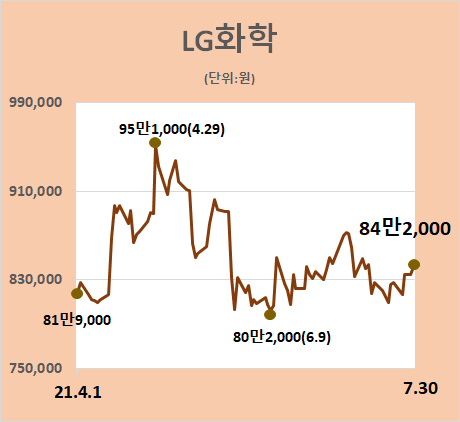

31일 금융투자업계에 따르면 LG화학은 전날 0.84% 오른 84만 2,000원에 거래를 마쳤다. 장중에는 85만 7,000원(2.63%)까지 주가가 치솟았다. 지난 21일 81만 원까지 내려앉았던 주가는 최근 외국인 투자가들의 7거래일 연속 순매수(2,123억 원 규모)가 이어지며 반등했다.

LG화학의 반등은 호실적 덕분이다. 앞서 29일 LG화학은 올 2분기 매출 11조 4,561억 원, 영업이익 2조 2,308억 원을 기록했다고 공시했다.다. LG화학이 분기 매출 10조 원, 영업이익 2조 원을 달성한 것은 창사 이래 처음이다. 특히 영업이익은 시장 전망치(1조 1,000억 원)의 2배가 넘었다. 이중 약 6,000억 원은 SK이노베이션과의 소송 합의금 등 일회성 이익이지만 이를 제외하고도 LGES가 8,000억 원을 웃도는 사상 최대 영업이익을 달성하는 등 전반적으로 이익 체력이 좋아졌다는 평가가 나왔다.

하지만 이날 국내 주요 증권사들은 LG화학에 대한 투자에 신중하라는 조언을 잇따라 내놓았는데 바로 LGES 상장시 나타날 수 있는 ‘지주사 할인(디스카운트)’이 이유다. 지주사 할인은 자회사 상장시 모회사가 보유한 자회사 지분가치가 할인(저평가)되는 현상을 의미한다. 일례로 이베스트투자증권의 경우 투자 의견을 ‘매수’에서 ‘중립’으로 내리고 목표주가도 131만 원에서 93만 원으로 대폭 낮춰 잡았다. 이안나 연구원은 “하반기 전기차 배터리가 주도 섹터가 될 것으로 예상하지만, LGES의 상장 시기가 다가오고 있다”며 “LGES의 연내 상장을 고려해 지주사 할인율을 30% 적용한다”고 설명했다.

하나금융투자도 LGES 상장을 이유로 LG화학의 목표주가를 140만 원에서 115만 원으로 조정했으며, 한화투자증권 역시 LG화학의 ‘실적 서프라이즈’를 강조하면서도 목표주가는 98만 원을 유지했다. 전우제 연구원은 “LGES 상장에 따른 수급 이슈와 지주사 할인율 확대(40%)는 피할 수 없을 것”이라며 “다만 LGES가 100조 원 이상의 기업가치를 인정받을 수 있다면 LG화학의 주가도 추가 상승이 가능해 보인다”고 말했다.

반면 LGES 상장 이슈를 제외하면 LG화학의 성장성은 여전히 높다는 의견이 우세하다. 황성현 유진투자증권 연구원은 “전일 공시한 LG전자 CM 분리막 코팅 사업 인수를 통한 첨단소재의 가치 재평가에 주목할 시기”라며 “분리막 원단 사업까지 확장할 수 있는 가능성에 양극재 용량 확대를 고려하면 주가 상승 여력은 충분하다”고 판단했다.