금융 당국이 야심 차게 준비했던 대출 갈아타기 플랫폼이 결국 표류하는 모양새다. 당초 금융 당국은 우선 신용대출만을 대상으로 대환대출 플랫폼을 출범시킨 뒤 점차 주택담보대출 등으로 확장할 계획이었다. 하지만 은행의 반발에 부딪히면서 이 같은 계획에 차질이 빚어졌다. 더욱이 은행권이 독자적인 대출 비교 서비스를 통해 플랫폼에 참여하기로 선언하면서 전 금융권을 아우르겠다는 ‘혁신 금융’의 청사진도 빛이 바랠 위기에 처했다.

대출 갈아타기 플랫폼은 하나의 시스템에서 여러 금융기관의 대출 상품 이동을 중개할 수 있는 시스템을 말한다. 금융결제원이 구축하고 있는 대환대출 인프라에 카카오페이나 토스·핀다·핀크 등 핀테크 업체가 참여하는 ‘비교 플랫폼’을 얹는 방식이다. 각 금융기관의 대출 상품을 한눈에 비교한 뒤 창구 방문 없이 이자가 싼 대출로 곧바로 갈아탈 수 있다. 그간 쉽지 않았던 대환대출을 스마트폰을 통해 손쉽게 할 수 있는 셈이다.

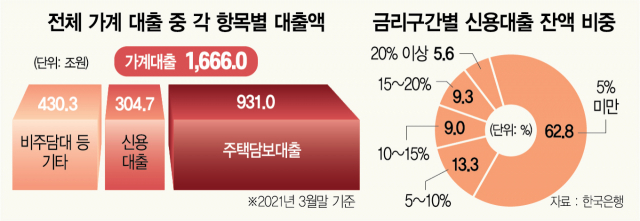

문제는 빅테크 종속을 우려한 시중은행의 반발 탓에 출범 전부터 잡음이 끊이지 않았다는 점이다. 특히 주담대의 경우 100% 비대면 대출을 놓고 시중은행과 지방은행, 그리고 인터넷전문은행의 경쟁이 격화하고 있는 상황이다. 지난 1분기 기준 가계의 주담대 규모는 931조 원으로 전체 가계대출 1,666조 원의 55.9%에 달한다. 대출 갈아타기 플랫폼이 구축돼 대환대출까지 100% 비대면이 가능해지면 시중은행은 핀테크에 금융 상품 제공 업체로 전락하면서 기존 고객인 ‘집토끼’를 뺏길 수 있다.

실제로 케이뱅크가 비대면 대환대출 서비스를 가장 먼저 내놓았지만 시중은행의 소극적인 자세에 서비스를 확장하는 데 어려움을 겪고 있다. 케이뱅크는 금융 당국에 유권해석을 받아 전자상환위임증 시스템을 가장 먼저 구축한 은행이다. 한 시중은행의 관계자는 “케이뱅크가 비대면 대환대출을 먼저 시작했지만 시중은행이 공통 양식이 아니라면 몇 개 지점에서만 제한적으로 처리할 수 있도록 하고 있다”고 전했다.

금융 당국이 플랫폼 운영의 주도권을 은행에 준 것도 장기적인 소비자 편익을 위해 일단 서비스 도입이 우선 과제라는 판단 때문이다. 특히 수수료 문제 해결을 위해 각 금융기관이 참여하는 평가위원회(가칭)가 비교 플랫폼에 참여하는 핀테크 업체를 선정하도록 했다. 수수료율을 사실상 은행이 결정할 수 있도록 해준 셈이다. 또 비교 플랫폼에 노출하는 대출 상품도 각 은행이 선택할 수 있다.

금융 당국이 시중은행과 제2금융권의 경쟁이 크지 않은 신용대출부터 먼저 플랫폼 서비스를 시작하려 했던 것도 같은 맥락이다. 1분기 기준 가계 신용대출 규모는 304조 7,000억 원으로 전체의 18.3%에 불과하다. 특히 이 중 62.8%가 금리 5% 미만으로 대부분 은행권의 신용대출이다.

하지만 은행권이 주담대까지 취급 상품을 넓히는 데 부정적인 데다 독자적인 대출 비교 서비스 구축까지 추진하면서 ‘그들만의 리그’가 만들어질 수 있다는 우려도 나온다. 시중은행 입장에서는 수수료를 내야 하는 핀테크 업체와 계약을 맺을 이유가 없기 때문이다.

대출 비교 서비스를 제공하는 한 핀테크 업체 관계자는 “은행권이 독자적으로 대출 비교 서비스를 만든다는 것은 카르텔 이상의 의미라고 보기 어렵다”며 “결국 제2금융권의 신용대출을 취급하는 핀테크 업체의 비교 플랫폼과 은행권의 비교 플랫폼으로 이원화될 것”이라고 말했다.