카카오뱅크(323410)가 ‘금융 대장주’를 넘어 ‘코스피 시가총액 톱10’ 타이틀을 거머쥐었다. 상장 후 단 2거래일간 100% 폭등하며 고평가 논란을 씻고 입지를 굳히는 듯 보이지만 현재 주가는 내재 가치를 오버슈팅한 것으로 추격 매수를 자제해야 한다는 것이 증권가의 중론이다.

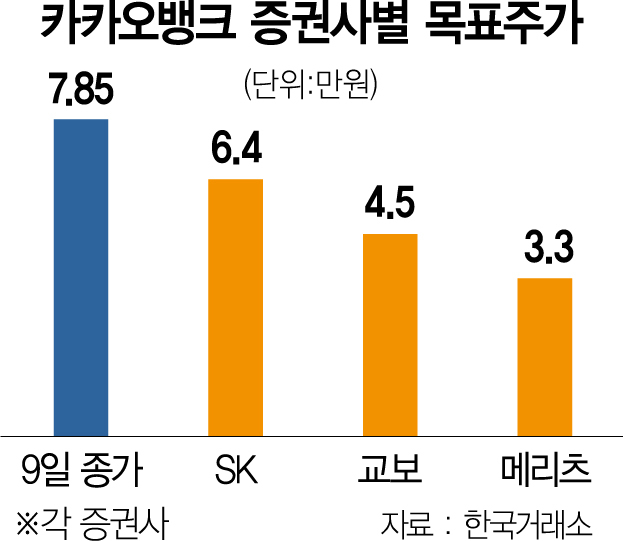

9일 유가증권시장에서 카카오(035720)뱅크는 전 거래일 대비 12.46% 뛴 7만 8,500원에 마감했다. 공모가(3만 9,000원) 대비 101.3% 급등한 가격으로 장중 오름폭을 27.65%까지 키우며 8만 9,100원을 찍기도 했다. 종가 기준 시가총액은 37조 2,954억 원으로 기아와 셀트리온(068270)을 연거푸 따돌리며 코스피 시총 9위에 올랐다. 장중 시총이 42조 3,000억 원대까지 치솟으면서 은행 업계 1·2위인 KB금융(22조 원)과 신한지주(19조 원)의 합계치를 뛰어넘기도 했다.

이날 하루 카카오뱅크의 거래 대금은 3조 6,650억 원으로 코스피 거래 대금(15조 5,130억 원)의 23.6%를 차지했다. 상장 당일에는 개인이 팔고 외국인이 매물을 쓸어 담았지만 이날 수급은 반대였다. 이날에는 개인이 9,390억 원을 베팅했고 외국인과 기관이 각각 6,050억 원, 2,530억 원을 팔았다.

희소성 있는 비즈니스 모델이 투자자의 매수를 자극한 것으로 풀이된다. 플랫폼·데이터 사업이라는 은행이 가보지 않은 길을 가면서도 카카오뱅크는 지난 2019년 상반기 설립 3년 만에 흑자에 성공해 글로벌 인터넷은행의 교과서가 되고 있다는 평가다. 향후 데이터 기반으로 신용 평가 위험 모델을 도입해 중금리 대출을 확대할 계획이며 대환대출(대출 갈아타기) 플랫폼 시장이 열리면 경쟁력이 더욱 부각될 것이라는 분석이다. 더불어 유통 가능한 물량이 전체 주식의 약 22%(1억 주)에 불과한 가운데 오는 20일 모건스탠리캐피털인터내셔널(MSCI)지수 편입이 결정되고 코스피200지수 조기 편입이 확실시된 점도 주가를 견인한 요소다.

다만 주가가 매수하기에는 부담스러운 구간에 들어섰다는 평가가 지배적이다. SK증권사가 카카오뱅크의 적정 기업가치로 국내 증권사 중 가장 높은 30조 7,000억 원을 내걸었지만 카카오뱅크는 이를 상장 당일 넘겨버렸다. 플랫폼·빅데이터 사업의 확장성에 함몰돼 사업의 본질이 규제 산업인 은행이라는 점을 간과해서는 안 된다는 지적이 나온다. 디지털 금융 플랫폼으로 대출에 대한 기술·비용 문턱을 크게 낮출 수 있지만 이는 자칫 금융 부실 문제를 유발할 수 있어 정부가 사업 반경을 제약할 위험이 있고 5대 금융 지주에 버금가는 사회적 책임도 부과될 수 있다는 설명이다.

한동안 고평가 논란은 계속될 것으로 전망된다. 전 세계에서 핀테크 기업이 탄생하고 있지만 소비자 보호 규제에 막혀 인터넷상에서 대출 서비스를 제공하는 대형 사업자가 없어 적정 가치를 도출할 객관적 잣대가 부재하다. 구경회 SK증권 연구원은 “기업가치 30조 7,000억 원은 매우 높은 밸류에이션을 적용한 것임에도 이를 초과했다는 것은 투자자의 기대가 그만큼 크다는 의미”라며 “기존에 없었던 존재라 객관적 가치 평가 방법이 없다. 이에 대해 많은 논의가 필요하다”고 밝혔다.