금융 당국이 가계 신용대출이 연 소득을 넘지 못하도록 은행권에 협조 요청을 한 것은 강력한 규제책에도 약발이 먹히지 않고 있기 때문이다. 금융 당국은 지난 7월부터 총부채원리금상환비율(DSR)을 차주 단위로 확대하는 등의 규제 강화와 행정지도, 여기에 신용대출 한도 축소를 포함한 창구 지도까지 총망라한 관리책을 쏟아내고 있지만 증가 속도가 되레 가팔라지고 있다. 올해 가계부채 증가율을 5~6%로 낮추겠다는 금융 당국의 약속이 ‘공수표’가 될 수 있다는 우려도 나온다.

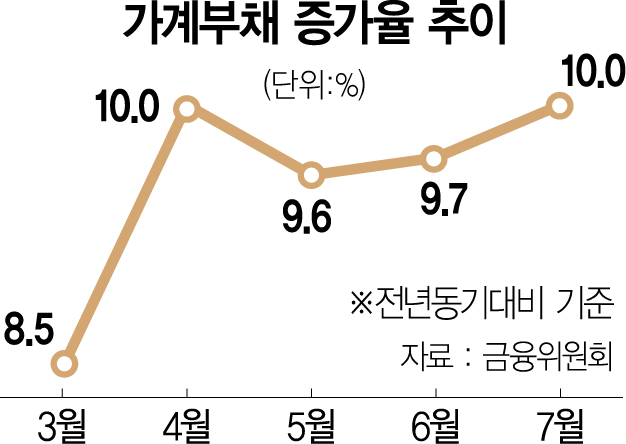

16일 금융 당국에 따르면 7월 기준 전 금융권의 가계대출 잔액(속보치 기준)은 전월 대비 15조 2,000억 원이 증가한 1,604조 원가량이다. 지난해 7월(1,458조 원)과 비교하면 146조 원(10.0%)가량 늘었다. 가계대출의 전년 대비 증가율이 두 자릿수로 올라선 것은 4월 이후 3개월 만이다.

금융 당국이 은행권의 신용대출 한도를 축소하는 승부수를 띄운 것도 이 때문이다. 실제로 신용대출은 빠르게 늘고 있다. 7월 전 금융권의 주택담보대출 증가액은 7조 5,000억 원으로 전월(6조 4,000억 원)과 비교하면 17%가량 폭이 커졌다. 반면 같은 기간 신용대출 증가액은 2조 2,000억 원에서 4조 원으로 두 배 가까이 몸집을 불렸다.

신용대출의 증가세가 가팔라진 것은 주담대에 비해 상대적으로 규제가 느슨하기 때문이다. 한도가 1억 원 이하인 신용대출은 2023년 7월이 돼야 DSR 규제가 적용되고 지금은 규제 대상이 아니다. 예를 들어 연봉 5,000만 원인 근로소득자가 1억 원의 신용대출을 받았다고 가정하다. 규제 지역에서 6억 원이 넘는 주택을 사더라도 기존 신용대출은 원리금 계산이 포함되지 않는다. 쉽게 말해 신용대출 1억 원까지는 DSR 규제를 피할 수 있는 셈이다. 은행권 협조라는 ‘우회카드’를 통해 규제 사각지대를 해소한 것이다.

신용대출 수요를 억누르더라도 문제는 남아 있다. 차주 단위 DSR 시행에도 주담대 증가세는 여전하다. 바꿔 말하면 집값 상승에 대한 기대가 꺾이지 않았다는 뜻이다. 또 제2금융권으로의 풍선 효과도 있다. 7월 제2금융권의 가계대츨 증가액은 5조 6,000억 원으로 상반기 월 평균액 3조 6,000억 원을 크게 웃돈다. 전년 7월(1조 8,000억 원)과 비교하면 증가 규모는 세 배에 달한다.

전년 대비 가계부채 증가율을 5~6%까지 낮추겠다는 금융 당국이 목표치 달성에 실패할 수 있다는 우려가 나오는 것도 이 때문이다.