SK에코플랜트가 산업·생활 폐기물 사업에 이어 의료 폐기물 업체 인수합병(M&A)을 연이어 성사시키며 단숨에 시장의 핵심 사업자로 올라섰다. 의료 폐기물 분야 매물은 환경 사업 중에서도 과점 체제가 견고한 데다 소각 단가도 일반폐기물의 두 배 수준에 이르러 중장기적 성장이 기대되는 사업이다. 기업공개(IPO)를 위해 목표로 제시했던 SK에코플랜트의 기업가치 10조 원도 순항하는 모습이다.

17일 투자은행(IB) 업계에 따르면 SK에코플랜트는 에비타 배수(EV/EBITDA) 14배를 적용해 이메디원·그린환경기술 등 3개 업체의 인수 절차를 밟고 있다. 이들은 연간 매출 100억 원을 전후하는 중소형 업체이지만 수익 개선 흐름과 증설 가능성 등을 고려해 2,000억 원이라는 비교적 높은 가격을 책정했다는 평가다. 세 곳 모두 한국투자프라이빗에쿼티(PE)가 보유했던 업체다.

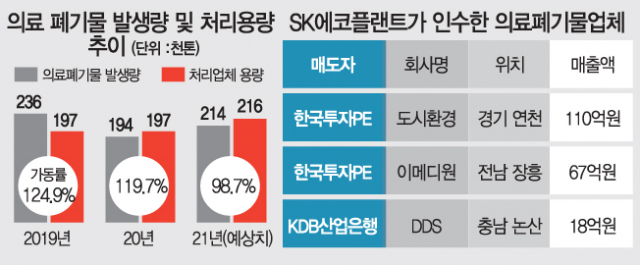

주목할 것은 SK에코플랜트가 최근에는 의료 폐기물 업체의 M&A에 집중하고 있다는 점이다. 이번에도 그린환경기술은 사업장 폐기물 소각 기업이지만 나머지 두 곳은 의료 폐기물 처리 회사다. 지난 6월에는 KDB산업은행이 보유한 충남 논산의 디디에스(DDS)를 인수했다. DDS 인수로 SK에코플랜트의 의료 폐기물 소각 용량은 국내 2위 규모인 하루 139톤 수준으로 올랐다.

더욱이 국내 의료 폐기물의 약 50%가 수도권에서 발생하는 데 반해 서울 근교 처리장은 국내에서 단 세 곳뿐이다. 경기도 연천의 도시 환경과 글로벌 환경 업체 스테리싸이클(경기도 용인·포천)이 운영하는 처리장 정도다. SK에코플랜트가 적극적으로 수도권의 의료 폐기물 업체를 인수하는 이유다. 전남 장흥에 위치한 이메디원의 경우 소각 가능 용량은 약 2.45톤인데 이미 환경부로부터 허가받은 용량은 이의 두 배 수준이어서 추가 증설이 가능하다. IB 업계의 한 관계자는 “인수한 두 업체 모두 1.5~3배 수준의 증설 여력이 있고 스팀·전기 발전의 부가 수익을 낼 수 있어 성장성이 높다”고 말했다.

의료 폐기물 업체는 진입 장벽도 높다. 의료 폐기물 사업은 감염·오염 등을 우려한 주민 반발이 심해 기존 사업자조차 지역사회와의 조율이 쉽지 않다. 규제 역시 다른 폐기물 처리 사업보다 까다롭다. 사업장·생활 폐기물이 30일인 것과 달리 의료 폐기물의 보관 기한은 5일 정도로 신속히 처리해야 한다. 최대 소각량을 넘어설 경우 지방의 사업장으로 이동시켜야 하는데 전염 사고 등을 예방하기 위해 이동 거리나 경로를 관리할 수 있는 역량도 필요하다. 이에 따라 국내 의료 폐기물 업체는 2011년 이후 13개로 유지되고 있다. 또 업체 중 일부는 계열사로 묶여 있어 사실상 글로벌 사모펀드 KKR의 ESG와 SK에코플랜트, 스테리싸이클, 개인 업체가 4강 체제를 구축하고 있다.

IB 업계의 또 다른 관계자는 “의료폐기물업은 이미 공급자 우위 시장이 형성돼 처리 단가가 높아지고 있다”면서 “팬데믹(세계적 대유행) 상황이 이어지고 고령화 사회로 진입하면서 연평균 7% 이상 폐기물이 증가할 것”이라고 설명했다. 소각 단가가 올라간다는 얘기다. 소각 단가는 연평균 5% 이상 상승할 것이라는 전망도 있다. 실제 지난해 일반폐기물 소각 단가는 1톤당 20만 원 수준인 데 반해 의료 폐기물은 50만 원을 넘어섰다.