2차전지 안전장치 부품업체 신흥에스이씨(243840)가 가파른 실적 개선과 저평가 매력을 발산하며 주식시장에 나 홀로 고공행진 중이다.

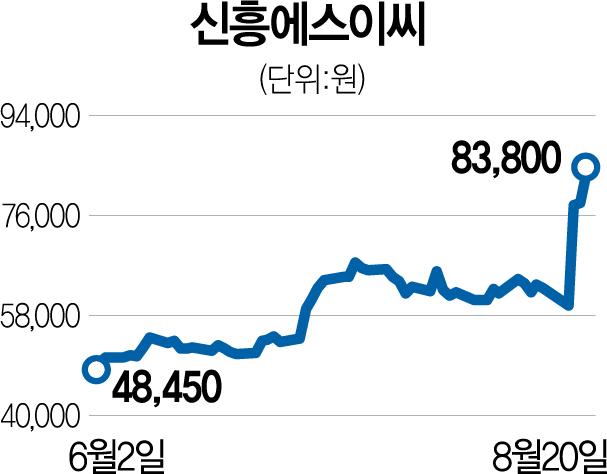

22일 한국거래소에 따르면 지난 20일 코스닥시장에서 신흥에스이씨는 전일 대비 7.30% 상승한 8만 3,800원에 마감했다. 이달 들어 신흥에스이씨는 34.73% 급등하면서 주가가 지난달 말 6만 원 초반대에서 8만 원 중반대로 올라섰다. 이달 개인과 연기금이 각각 30억 원, 21억 원을 순매수했고 외국인이 37억 원을 팔았다.

신흥에스이씨는 배터리의 폭발 방지 기능을 수행하는 캡 어셈블리와 CID(Current Interrupt Device)를 만들고 있다. 100% 순수 배터리 업체로 올해 초 기준 매출액의 90% 이상이 삼성SDI(006400)에서 발생한 것으로 알려졌다. 글로벌 전기차의 보급이 확대되며 주식시장에서 2차전지 소재 업종이 각광을 받고 있지만 신흥에스이씨도 전기차 시장에 민감하게 반응하는 업체이며 이익률도 소재 기업 못지않다는 평가다. 올해 2분기 신흥에스이씨는 133억 원의 영업이익(연결 기준)을 올려 시장 기대치를 47.8% 웃돌았고 공장 가동률이 개선되면서 영업이익률도 역대 최고인 14.4%를 찍었다.

빠르게 올라온 주가가 부담스럽지만 전문가들은 2차전지 공급망 내에서 가장 저평가된 종목 중 하나라면서 가격 매력이 충분하다고 보고 있다. 유진투자증권에 따르면 내년 기준 2차전지 관련주의 평균 주가수익비율(PER)은 39.5배에 달하지만 신흥에스이씨는 15.9배에 불과해 앞으로 시장과의 밸류에이션 갭 축소를 이뤄나갈 것으로 관측된다. 장정훈 삼성증권 연구원은 “'단일 고객 의존'과 ‘부품주’라는 한계를 고려하더라도 헝가리 공장 증설, 전방 수요 확대로 인한 실적 개선을 고려하면 주가 상승 여력은 충분하다"면서 목표 주가로 10만 원을 제시했다.