지난 8일 서울 시내 한 시중은행 앞에 게시된 대출 광고 앞으로 한 시민이 걸어가고 있다./연합뉴스

지난 8일 서울 시내 한 시중은행 앞에 게시된 대출 광고 앞으로 한 시민이 걸어가고 있다./연합뉴스금융 당국이 올해 가계부채 총량 관리의 목표치를 달성하려면 전(全) 금융권이 연말까지 17조 원만 추가 대출해야 하는 것으로 집계됐다. 금융 당국은 지난 4월 올해 관리 대책을 통해 가계부채 증가율을 전년 대비 5~6%대로 낮추겠다고 공언한 바 있다. 연말까지 남은 4개월 동안 월평균 증가액이 4조 3,000억 원을 넘어서면 대책은 실패로 돌아간다. 취임 일성으로 가계부채 억제를 외친 고승범호(號)도 첫 시험대에 오르게 됐다.

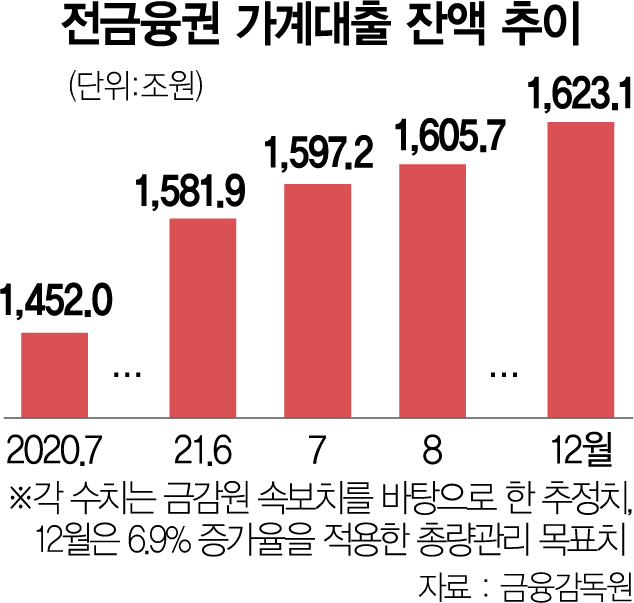

23일 서울경제가 금융 당국의 전 금융권 가계대출 자료를 분석한 결과 지난 7월 가계대출은 전년 동기 대비 145조 2,000억 원 증가했다. 증가율이 10.0%였던 것을 감안하면 잔액은 지난해 7월이 1,452조 원, 올해 7월은 1,597조 200억 원으로 추정된다. 8월 전 금융권 가계대출이 전월 대비 8조 5,000억 원 늘어난 것을 감안하면 8월 말 현재 잔액은 1,605조 7,000억 원 수준이다.

6%대 증가율을 맞추기 위해선 최대 17조 원가량의 여유만 남았다는 계산이 나오는 것도 이 때문이다. 지난해 12월 말 기준 잔액 추정치는 1,518조 3,000억 원이다. 가계대출 증가율을 6.9%로 낮추기 위해서는 올해 연말 대출 잔액은 1,623조 1,000억 원이 돼야 한다. 남은 4개월간 총 17조 4,000억 원, 월평균으로는 4조 3,000억 원을 넘어서면 안 되는 셈이다.

금융 당국이 신용대출 한도를 연소득 이내로 줄이고, 각 금융사에 강력한 창구 지도를 펴고 있는 것도 이와 무관치 않다. 8월엔 금융 당국의 총량 관리 목표치를 넘겨 ‘배짱’ 영업을 하던 농협은행과 농협상호금융이 대출을 전면 중단하기도 했다.

특히 금융 당국은 이르면 10월 초로 예정된 가계부채 추가 대책 발표를 앞두고 강력한 규제책을 예고하고 있다. 고승범 금융위원장도 이미 후보자 시절 총부채원리금상환비율(DSR) 규제의 단계적 도입을 앞당기는 방안 등을 예고한 바 있다. 현재 DSR 60%를 적용하고 있는 제2금융권으로 쏠리는 풍선 효과를 없애기 위해 은행권과 마찬가지로 40%를 일괄 적용하는 방안 등이 거론되고 있다. 여기에 더해 고 위원장은 지난 10일 추가 대출 규제와 관련해 “실무적으로 20~30가지 세부 항목을 면밀히 분석하고 있다”고 밝힌 바 있다.

최대 관심사는 불똥이 전세대출과 집단대출·정책모기지 등 이른바 ‘실수요 3인방’으로까지 튈지 여부다. 특히 최근 전세대출이 가계부채 증가세를 견인하고 있는 상황이다. 올해 은행권 전세대출의 월평균 증가액만 2조 6,600억 원에 달한다. 여기에 집단대출을 더하면 4조 원이 훌쩍 넘는다. 집단대출은 5월부터 크게 늘어 석 달째 2조 원 안팎의 증가세를 이어가고 있다. 여기에 정책모기지 등을 더하면 실수요 대출만으로도 ‘마지노선’인 17조 원을 넘길 가능성이 크다.

일각에서는 자금조달계획서 징수 등 전세대출 심사를 강화하거나 고액·고신용 대상인 SGI서울보증보험의 보증부 전세대출 한도를 줄이는 방안 등이 필요하다는 조언도 나온다. 실수요에 미칠 피해는 최소화하되 가장 싼 금리의 전세대출로 투자 수요가 몰리는 것은 막아야 한다는 것이다. 금융 당국은 아직 신중한 입장이다. 금융위 내부에서도 전세대출을 죄는 것과 관련해선 갑론을박이 있는 것으로 알려졌다.