고승범 금융위원회 위원장이 28일 오전 서울 중구 은행연합회에서 열린 정책금융기관장 간담회에서 발언하고 있다./공동취재단

고승범 금융위원회 위원장이 28일 오전 서울 중구 은행연합회에서 열린 정책금융기관장 간담회에서 발언하고 있다./공동취재단금융 당국이 오는 10월께 발표할 예정인 가계부채 추가 대책에 전세대출도 포함될 가능성을 시사했다. 전세대출은 대표적인 실수요 대출인 만큼 정부가 실수요자에게 타격을 주지 않고도 일부 투기 수요를 걷어낼 해법을 찾을지에 관심이 쏠리고 있다.

고승범 금융위원장은 28일 서울 명동 은행회관에서 정책금융기관장과 간담회를 연 뒤 기자들과 만나 “전세대출의 경우는 실수요자 대출이라 세밀하게 봐야 하는 측면이 있는 반면 전세대출이 금리라든지 그런 조건 면에서 유리하다는 지적도 있다”며 “추가 대책에 어떻게 담을지 고민하고 있다”고 말했다. 이는 실수요가 연결되지 않은 전세대출 금리를 조정하는 방안을 검토 중이라는 뜻으로 해석된다. 다만 고 위원장은 “구체적인 안을 확정하지 않았으며 여러 문제를 검토하는 단계”라며 “가계부채 대책에 어떻게 담을지, 실수요자 부분 등을 보고 있다”고 덧붙였다.

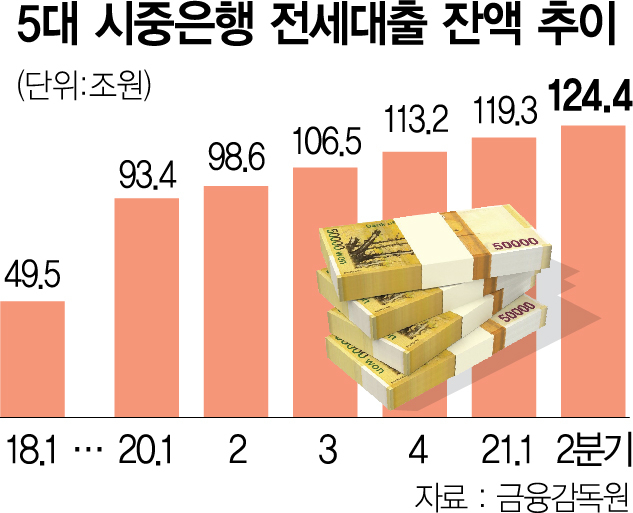

금융감독원에 따르면 2분기 말 기준 5대 시중은행의 전세대출 잔액은 124조 4,000억 원에 달한다. 지난해 2분기(98조 6,000억 원)와 비교하면 26.2%(25조 8,000억 원) 증가했다. 같은 기간 전체 가계대출 증가율이 9.6%였던 점을 감안하면 빚이 늘어나는 속도가 2.5배는 빠른 셈이다. 2018년 2분기(53조 7,000억 원)와 비교하면 3년 새 몸집을 두 배 넘게 불렸다.

문제는 전세대출을 조이기가 쉽지 않다는 점이다. 그간 전세대출이 ‘갭 투자’ 수단으로 집값을 밀어 올리고 있다는 지적이 끊이지 않았다. 대출 규제 강화로 주택담보대출의 문턱이 높아지자 전세를 끼고 집을 사는 이들이 우후죽순 늘었다. 그럼에도 정부가 보증부 전세대출을 줄일 수 없었던 것은 전세가 무주택 서민의 주요 자금 조달처였기 때문이다. 2014년 27조 1,857억 원이었던 정부의 공적 보증 규모도 지난해 111조 4,278억 원으로 네 배로 커졌다.

금융 당국이 10월 가계부채 추가 대책에 어떤 규제책을 담을지에 관심이 쏠리는 것은 이 때문이다. 전세대출에 대해서도 자금조달계획서 징구, 고액 전세대출의 한도 하향, 전세대출 금리 상향 등의 방안이 유력한 후보로 꼽히고 있다.

일단 전문가들은 원칙적 접근이 필요하다고 조언한다. 전세대출에도 7월에 시행된 총부채원리금상환비율(DSR) 규제를 적용할 필요가 있다는 것이다. DSR은 가계가 금융기관에서 감당할 수 있을 만큼 돈을 빌리도록 하는 규제다. 현재 시중은행에서 연간 원리금이 연 소득의 40%, 제2금융권에서는 60%를 각각 넘을 수 없다. 전세대출도 이자를 내는 대출인 만큼 이를 DSR이 적용되는 대출로 포함해야 한다는 것이다. 전세대출은 이자만 내다 만기 때 원금을 갚는 구조라 DSR을 적용해도 가계대출 한도가 크게 줄지 않는다.

또 실수요를 구분하려는 접근보다 정부의 보증 한도를 줄이는 방식이 더 바람직하다는 의견도 나온다. 박창균 자본시장연구원 선임연구위원은 “금융 당국이 실수요인지 아닌지를 구분할 방법이 없다”며 “전세대출 때문에 가계부채 증가세가 잡히지 않는다고 하면 금융 규제 차원에서 한도를 줄이는 게 바람직하지 주택 정책처럼 실수요 여부를 가려 유형별로 접근하려는 것은 바람직하지 않다”고 말했다.