인플레이션 우려와 글로벌 금리 인상 등의 악재로 9월 증시가 흔들린 가운데 일부 종목의 주가가 증권사의 목표 주가마저 뛰어넘을 정도의 상승세를 보여 눈길을 끌고 있다. 최근 증시에 악재만 가득하고 상승 모멘텀은 실종됐다는 평가 속에서 ‘가는 종목만 가는’ 종목 장세가 심화하고 있기 때문으로 풀이된다. 전문가들은 최근 주가 상승세가 가파른 기업들 중 실제 성장성이 눈에 띄게 좋아진 곳이 있다면서도 유동성 긴축 시그널이 켜진 만큼 실적 대비 주가가 지나치게 높은 ‘고밸류’ 종목들에는 신중히 접근할 것을 조언하고 있다.

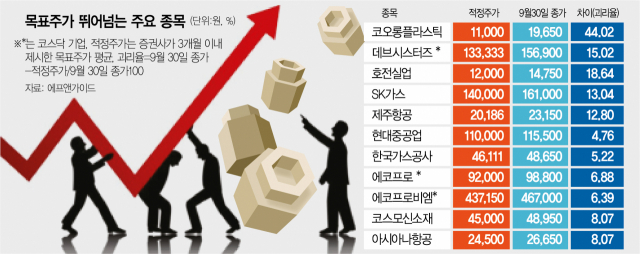

30일 에프앤가이드에 따르면 증권사가 목표 주가(적정 주가)를 제시한 국내 양대 증시의 500여 곳 종목 가운데 현 주가가 증권사의 목표 주가를 넘어선 곳은 15여 곳에 달했다. 증권사는 12개월 앞선 이익을 추정해 목표 주가를 제시하기에 현재 주가는 목표 주가 대비 낮은 경우가 일반적이다. 하지만 일부 종목은 증권사의 목표 주가를 넘어서도 쾌속 질주하고 있어 눈길을 끈다.

대표적인 경우가 화학 소재 전문 기업인 코오롱플라스틱(138490)이다. 코오롱플라스틱은 연초부터 이어진 화학 소재 기업들의 급등세 속에서도 유독 소외받은 기업이다. 하지만 3분기 실적 개선세가 뚜렷해지고 그룹 차원의 수소 관련 투자가 가시화하며 지난달 말 7,000원에 머물렀던 주가는 폭발적으로 상승해 약 한 달 만에 180% 이상 급등했다. 이달 초 증권가는 코오롱플라스틱의 목표 주가를 1만 1,000원으로 제시했지만 현 주가는 목표가를 44%나 훌쩍 뛰어넘은 셈이다. 의류 주문자상표부착생산(OEM) 기업인 호전실업(111110)도 리오프닝주로 관심을 모으며 최근 한 달 사이 주가가 23%가량 뛰었다. 증권가는 지난 8월 호전실업의 실적 개선을 기대하면서도 7월 말 150억 원의 전환사채가 발행돼 주식 수가 희석될 가능성이 높으므로 눈높이를 1만 2,000원까지 낮출 것을 권했지만 주가는 오히려 이후부터 더욱 가파르게 상승세를 타고 있다.

이 밖에도 이달 천연가스값 급등의 혜택을 볼 것이라는 전망 속에 SK가스(018670)(16만 1,000원)가 약 50% 급등해 목표가 14만 원을 훌쩍 넘겼고 아시아나항공(020560)·제주항공 등의 리오프닝주 역시 ‘위드 코로나’가 시작될 경우 폭발적으로 늘어날 여행 수요에 대한 기대감만으로 증권가의 목표 주가를 넘어선 상황이다.

이 같은 현상에 대한 전문가들의 시각은 엇갈린다. 대다수는 증권가의 목표가를 뛰어넘는 주가는 지나치게 고평가됐을 가능성이 높으므로 신중하게 접근해야 할 것을 조언한다. 증권 업계의 한 관계자는 “증권가가 제시하는 목표 주가는 1년 후의 실적 증가세와 미래 기대감, 모멘텀 등도 모두 고려한 수치라는 점을 볼 때 현 주가가 단기간에 올라 증권사 눈높이까지 뛰어넘는다면 과열의 징후로 보는 편이 맞다”고 설명했다.

반면 일각에서는 전문가들의 전망도 제각각 엇갈릴 수 있고 오판할 가능성도 있으므로 목표 주가는 참고용으로만 보는 편이 낫다는 의견도 나온다. 일례로 최근 신작 게임 ‘쿠키런 : 킹덤’의 국내외 흥행에 힘입어 8월 23일 6만 4,500원에서 최근 장중 19만 9,500원까지 주가가 치솟았던 데브시스터즈(194480)의 경우 한 달 전 증권가가 제시한 목표가는 10만 원이었지만 현재는 20만 원으로 올라섰다.

이창영 유안타증권 연구원은 “‘쿠키런 : 킹덤’은 중국과 퍼블리싱 계약을 체결해 현재 판호 발급을 기다리고 있는 상황”이라며 “해외 실적 급증과 내년 중국 흥행 가능성 등을 감안해 목표 주가를 20만 원으로 상향한다”고 말했다.