/연합뉴스

/연합뉴스금융 당국이 고신용자 대출은 전방위로 죄고 중저신용자에 대한 금융사의 이자 지원은 용인하면서 가계부채 대책이 서로 충돌한다는 지적이 나오고 있다. 대출 규제의 목적은 가계부채 부실화를 막는 것이다. 그러나 빚을 갚을 여력이 있는 사람의 대출은 조이는 반면 취약 차주에 대해서는 오히려 빚을 권하는 모양새가 되면서 가계부채의 질이 악화할 수 있다는 우려가 제기된다. 금융 당국이 이르면 이번 주 중 강력한 가계부채 추가 규제책을 발표할 예정인 가운데 모순된 정책 시그널에 시장 원리와는 정반대의 현상이 나타나고 있는 것이다.

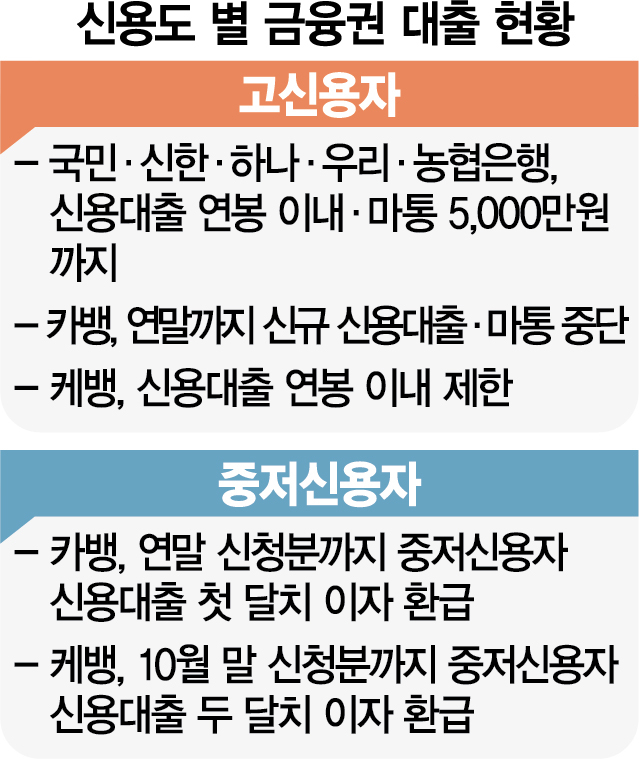

11일 금융권에 따르면 일부 인터넷 전문은행은 중저신용자가 신용대출을 받으면 한두 달 치 이자를 돌려주는 이벤트를 시행하고 있다. 이날 카카오뱅크는 지난 6월부터 시행해온 중저신용자 대출 이자 지원을 올해 말까지 연장한다고 밝혔다. 구체적으로 ‘중신용대출’ ‘중신용플러스대출’ ‘중신용비상금대출’ 등을 신규로 받은 중저신용 고객(KCB 기준 820점 이하)이 대상이다. 중신용대출과 중신용플러스대출은 신용점수 820점 이하의 직장인 급여 소득자를 대상으로 한 대출 상품으로 최대 한도는 각각 1억 원, 5,000만 원이고 금리는 최저 연 3.37%, 4.38%다. 6월부터 10월 초까지 이자 지원을 한 결과 무려 11만 9,000명이 43억 원의 이자를 받았다.

케이뱅크 역시 지난달 16일부터 이달 말까지 중저신용자 신용대출에 두 달 치 이자를 지원하는 이벤트를 진행 중이다. KCB 820점 이하 고객이 대상으로 대출을 받은 지 석 달째, 1년째에 원리금을 정상 납부하면 다음 날 한 달 치 이자를 돌려주는 방식이다.

반면 고신용자 신용대출, 주택담보·전세대출, 집단대출 등은 중단되거나 한도가 대폭 깎였다. 카카오뱅크의 경우 중저신용자가 대출을 받으면 이자 지원까지 하고 있지만, 고신용자를 대상으로 하는 신용대출 등은 8일부터 연말까지 중단한 상태다. 현재 모든 시중은행에서 고신용자는 신용대출을 연봉까지만 받을 수 있고 마이너스통장 대출도 본인 연 수입이 수억 원이어도 5,000만 원까지만 가능하다.

금융권의 한 관계자는 “금융 당국은 고신용자의 경우 돈이 꼭 필요한 것도 아니면서 대출을 받아 주식·코인 등에 투자하는 이른바 ‘빚투’를 하니 규제를 가하고, 중저신용자는 생계용 자금 수요가 많아 규제를 가하지 않는 듯하다”고 풀이했다. 그러면서 “물론 중저신용자 대출까지 조이면 이들이 당장 급전을 구하기 어려워 막다른 길에 몰릴 수 있지만 이자 지원 이벤트까지 하는 것은 과잉 대출을 조장할 수 있다”고 우려했다.

중저신용자가 이자 지원에 혹해 돈이 꼭 필요하지도 않은데 대출을 받아 빚투에 나설 가능성을 배제할 수 없고, 이 같은 흐름이 확산하면 고신용자 대출보다 가계부채 부실로 연결될 확률이 더 높다는 이야기다. 아울러 전세 계약이나 입주를 앞두고 있어 꼭 대출이 필요한 고신용자도 대출이 막혀 2금융권이나 온라인투자연계금융(P2P), 나아가 대부업으로 가게 될 수 있다는 우려도 나온다. 1금융권에서 낮은 금리의 대출을 받으면 될 것을 고금리 대출을 받게 해 역시 부채의 질을 악화하고 있다는 지적이다.

실제 올 들어 농협·수협·신협·산림조합 등 상호금융의 1~2등급 고신용자 대출은 대폭 늘어났다. 국회 정무위 소속 민형배 더불어민주당 의원에 따르면 상호금융의 올 상반기 가계대출 신규 취급액 약 37조 7,200억 원 중 46.5%가 신용등급 1~2등급자에 대한 대출이었다. 비중은 2018년 18.7%에서 2019년 21.4%, 지난해 26.8%에서 계속 오르고 있다.