이주열 한국은행 총재가 14일 오전 서울 중구 한국은행에서 열린 통화정책방향 기자간담회에서 발언하고 있다./사진 제공=한국은행

이주열 한국은행 총재가 14일 오전 서울 중구 한국은행에서 열린 통화정책방향 기자간담회에서 발언하고 있다./사진 제공=한국은행

14일 한국은행이 두 달 만에 기준금리를 0.25%포인트 또 올리면서 차주(대출자)들의 한숨이 깊어지고 있다. 지난해 11월 기준금리 인상분도 금융권 대출금리에 온전히 반영되지 않았는데 추가 인상 결정이 내려졌기 때문이다. 금융권은 주택담보대출 금리 6%, 신용대출 금리 5% 돌파를 시간문제로 보고 있다.

한은은 지난해 8월부터 매파 본색을 드러내며 5개월 만에 기준금리를 0.75%포인트나 올렸다. 한은은 대출금리가 기준금리 인상 폭인 0.25%포인트씩 오를 경우 가계의 연간 이자 부담이 3조 2,000억 원씩 증가할 것으로 분석했다. 1인당 이자 부담은 연간 16만 1,333원씩 늘어난다. 지난해 8월부터 올해 1월까지 세 차례(0.75%포인트)에 걸쳐 진행된 기준금리 인상으로 가계의 연간 이자 부담이 9조 6,000억 원, 1인당 48만 4,000원 커지게 되는 것이다.

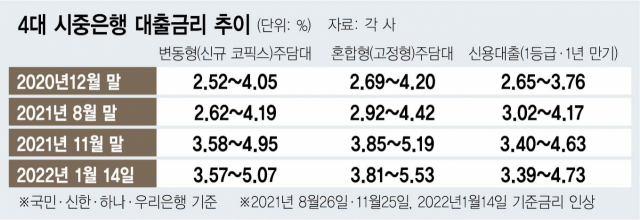

이 같은 추산치는 예금은행 가계대출 전체 잔액 가운데 74.9%(지난해 9월 말 기준)가 변동금리 대출이라는 조사 결과를 기반으로 산출됐다. 최근 더 불어난 가계대출 잔액과 최신 변동금리 비중 등을 반영하면 이자 부담 규모는 한층 커질 것으로 보인다. 이날 기준 국민·신한·하나·우리 등 4대 은행의 주택담보대출 금리는 변동형이 연 3.57~5.07%, 혼합형(고정형)이 연 3.81~5.53%다. 신용대출 금리는 3.39~4.73%다. 2020년 말과 비교해 불과 1년 만에 상단 기준으로 각각 1.02%포인트, 1.33%포인트, 0.97%포인트나 올랐다.

특히 빚을 내 집을 거래한 4명 중 3명이 변동금리인지라 금리 상승세의 직격탄을 맞을 것으로 전망된다. 지난해 10월 말 기준 주담대 잔액의 75.5%가 변동금리형이다. 더구나 한은이 예고한 대로 올해 두세 차례 추가로 금리를 올리면 대출금리는 더 가파르게 뛸 것으로 보인다.

은행권은 오는 17일 오후 3시 발표되는 코픽스(COFIX·자금조달비용지수) 추이를 예의 주시하고 있다. 주담대 변동금리의 기준이 되는 코픽스는 지난해 11월 통계 작성 이래 가장 큰 폭으로 오른 바 있다. 지난해 11월 25일 단행한 금리 인상의 효과가 본격적으로 반영되는 12월 기준 코픽스는 신기록을 갈아치울 공산이 크다. 코픽스에 따라 움직이는 시중은행의 주담대 변동금리 역시 치솟을 게 자명한 이유다.

고승범 금융위원장은 “가계·기업 등 경제주체들은 저금리가 상수(常數)라는 인식에서 벗어나 본격적인 금리 상승 국면에 대비해야 한다”면서 “과도한 레버리지를 일으켜 고평가된 자산에 투자하는 위험 추구 행위는 자제해야 한다”고 당부했다. 이어 “금리 상승 충격을 줄이도록 고정금리 대출 공급을 확대하고 금리인하요구권 활성화, 신용 회복 지원 강화 등을 추진하겠다”고 덧붙였다. 금리 상승기에는 통상 고정금리, 잔액 코픽스 방식이 차주에게 유리한 편이다.