최근 금융감독원은 연금계좌를 불가피하게 중도 인출해야 할 경우 저율 과세 인출 사유에 해당하는지 우선 확인하라는 내용의 ‘금융꿀팁’을 배포했다.

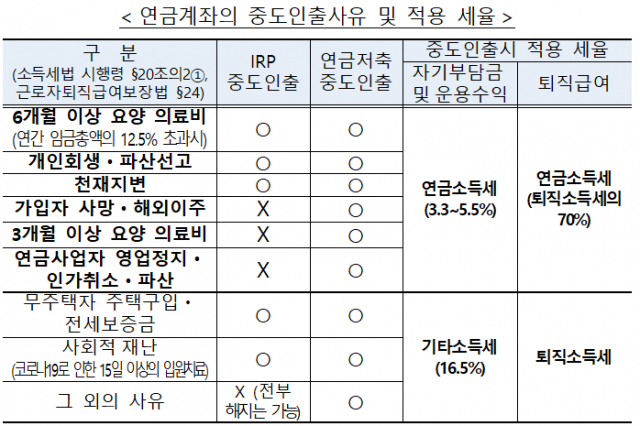

일반적으로 개인형 퇴직연금(IRP)이나 연금저축 등 연금계좌에서 중도 인출할 때 세액공제를 받은 자기부담금(납입원금)과 운용수익에 대해 16.5%의 기타 소득세가 부과되지만, 소득세법상 ‘부득이한 인출’에 해당되면 3.3~5.5%의 연금 소득세만 내면 된다.

IRP 및 연금저축에서 저율 과세로 인정되는 사유는 △6개월 이상 요양 의료비(연간 임금총액의 12.5% 초과) △개인회생·파산선고 △천재지변 등이다. 여기에 연금저축은 △연금가입자의 사망·해외 이주 △3개월 이상 요양 의료비 △연금사업자의 영업정지·인가취소·파산 등도 인정된다.

금감원은 “다른 부득이한 인출 사유와 달리 요양 의료비는 세법상 저율 과세되는 인출 한도를 별도로 정하고 있으므로 한도가 초과하지 않도록 주의해야 한다”고 조언했다.