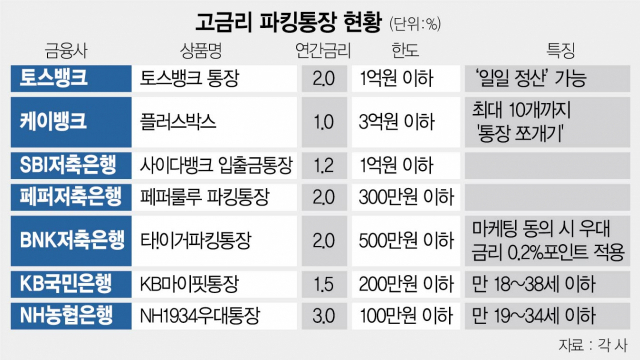

토스뱅크가 하루 단위로 이자를 지급하는 수시 입출금 통장을 선보이면서 ‘파킹통장’을 둘러싼 금융권의 치열한 경쟁이 예고되고 있다. 지난해에도 신생 토스뱅크는 ‘무조건 연 2.0%’ 수시 입출금 통장을 내놓으며 시중의 여유 자금을 블랙홀처럼 빨아들여 기존 은행들을 긴장하게 만들었다.

토스뱅크에 따르면 18일 오전 9시까지 고객 41만여 명이 ‘지금 이자 받기 서비스’를 통해 받아 간 이자는 총 66억 5576만 원으로 집계됐다. 1인당 평균 1만 6200원꼴이다. 토스뱅크는 지난 16일 국내 은행 최초로 하루 단위 이자 정산 서비스를 선보였는데 예상을 뛰어넘는 호응을 얻고 있는 셈이다. 일 복리 구조의 이 통장을 활용해 5000만 원을 예치하면 1년 후 월 복리 구조의 통장에 자금을 넣어두는 것보다 6000원 정도 더 많은 이자를 받을 수 있다.

큰 액수는 아니다. 하지만 ‘짠테크(짠물+재테크)족’ 사이에서는 이미 화제다. 매일 온라인에서 폐지를 줍듯이 출석 체크나 퀴즈 풀이 등을 통해 소소한 현금성 포인트를 적립해온 이들에게 토스뱅크의 파킹통장이 필수 코스로 떠올랐다. 여러 재테크 커뮤니티에는 토스뱅크 이자 인증 글이 줄지어 올라오고 있다. 토스뱅크 관계자는 “출시 이틀 만에 41만 명의 고객이 서비스를 이용했다는 것에서 ‘고객 경험의 혁신’이 이뤄지고 있음을 체감한다”고 말했다.

은행 입장에서는 더 많은 이자를 부담해야 하지만 사실 잃는 것보다 얻는 게 더 많다는 분석이다. 무엇보다 매일 알아서 애플리케이션을 방문하는 충성 고객들로 안정적인 일별·월별 이용자 수 관리가 가능해진다. 입소문 덕에 잠자고 있던 앱을 깨워 유지시키는 ‘리텐션 효과’도 기대할 수 있다.

토스뱅크 인기에 다른 은행의 특색 있는 파킹통장에도 덩달아 관심이 높아지고 있다. 케이뱅크의 플러스박스는 최대 3억 원까지 연 1.0% 단일 금리를 제공하는 것이 특징이다. 토스뱅크 대비 1억 원 초과 구간 금리가 더 높다. 고객 자금 상황에 따라 케이뱅크가 더 유리할 수 있다. 특히 목적에 따라 ‘통장 쪼개기’를 한 뒤 자금 관리에 활용할 수 있는 이점도 있다.

‘파킹통장’의 전통적 강자인 저축은행도 다양한 상품을 선보이면서 고객을 끌어모으고 있다. 업계 1위 SBI저축은행 사이다뱅크 입출금 통장은 1억 원 이하분에 연 1.2%, 1억 원 초과분에 연 0.2% 금리를 적용하며 OK저축은행 ‘OK읏통장’은 3000만 원까지 연 1.0%(우대금리 적용 시 1.2%), 3000만 원 초과분에 연 0.1%(우대금리 적용 시 0.3%) 금리를 책정했다. 애큐온저축은행은 한도 제한 없이 최고 연 1.5% 금리를 적용한다. BNK저축은행은 10일 모바일 뱅킹 앱 개편을 기념해 ‘타!이거 파킹통장’을 출시했는데 500만 원 이하 예치금에 대해 최고 연 2.2%, 초과분에 대해서는 0.7% 금리를 제공하며 바람몰이에 나섰다.

시중은행들은 금리 민감도가 높은 ‘MZ(밀레니얼+Z세대)세대’를 겨냥한 특화 상품으로 맞대응하고 있다. KB국민은행의 KB마이핏통장은 만 18~38세 이하 고객을 대상으로 200만 원 이하에 한해 연 1.5% 이자를 주며 NH농협은행 NH1934우대통장은 이름대로 만 19~34세 이하만 가입할 수 있는 상품이다. 100만 원 이하에 3.0%의 금리가 적용된다.