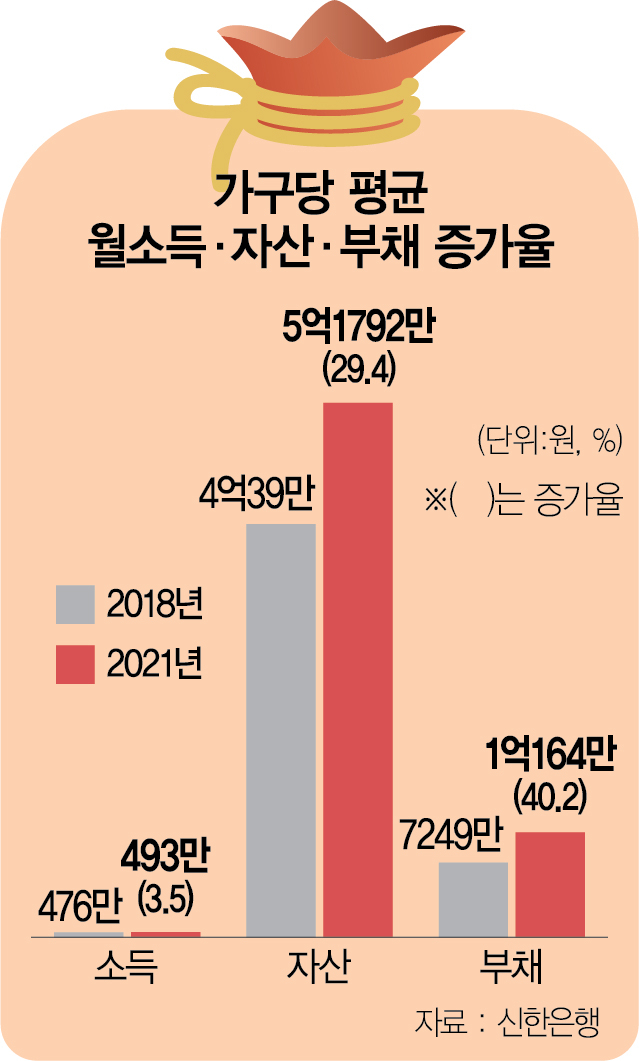

코로나19를 겪으면서 가구의 소득과 자산 증가 속도보다 부채 증가 속도가 더 빠른 것으로 나타났다. 부채 상환 여력이 갈수록 줄어들어 가계에 부담이 더 커질 것으로 전망된다. 미래 불확실성이 증가한 탓에 저축을 줄이는 대신 예비 자금은 늘어났다. 부동산 가격 급등으로 가구당 평균 총자산은 처음으로 5억 원을 넘어섰다.

5일 신한은행은 이 같은 내용의 ‘보통사람 금융생활 보고서 2022’를 펴냈다. 이번 조사는 전국 만 20~64세 경제활동자 1만 명을 대상으로 e메일을 통해 진행됐다. 보고서에 따르면 지난해 20~64세 경제활동 가구의 월평균 가구 총소득은 493만 원으로 코로나19 발생 후 감소했던 2020년보다 15만 원 늘었다. 하지만 고소득층과 저소득층의 격차는 더 벌어졌다. 상위 20% 소득층의 월평균 가구 총소득은 948만 원이었지만 하위 20% 계층은 181만 원으로 5.23배 차이를 보였다. 가구당 총자산은 부동산 가격 상승에 힘입어 처음으로 5억 원을 넘어섰다. 평균 보유 자산은 5억 1792만 원으로 조사됐고 부동산 자산은 4억 1386만 원으로 전체 자산의 79.9%를 차지했다. 전년보다 1.9%포인트 늘었다.

부채는 가구당 1억 164만 원으로 처음으로 1억 원을 넘어섰다. 2018년(7249만 원)보다 3000만여 원 늘어났다. 가구 소득이 낮을수록 소득과 부채 격차가 더 큰 모습이었다. 하위 20%의 경우 가구 총소득 대비 부채 잔액이 26배였지만 상위 20%는 15배였다.

더 큰 문제는 소득과 자산의 증가 속도보다 부채 증가 속도가 월등하다는 점이었다. 코로나19 전후를 비교해 2018년 대비 2021년 현재 소득은 3.5%, 자산은 29.4% 늘었지만 부채는 40.2% 늘었다. 2020년과 비교하면 월평균 가구 소득이 3.1% 늘어나는 데 그쳤지만 부채는 16.1%나 늘었다. 신한은행의 한 관계자는 “소득 증가 속도보다 부채 잔액 증가 속도가 매년 빨라지고 있다”며 “가구의 부채 상환 어려움이 점점 커질 것으로 예상된다”고 전했다.

소득은 늘었지만 저축은 줄이는 것으로 나타났다. 오히려 예비 자금을 더 많이 확보해 미래 불확실성에 대비하려는 모습이 강했다. 가구당 저축·투자액은 총소득의 20.9%로 전년보다 1.9%포인트 줄어든 반면 예비 자금은 20.9%로 전년보다 2.9%포인트 늘었다.

부동산 가격 급등이 지속됐지만 지난해 주택을 구입한 사람은 더 늘었다. 최근 1년 거주 주택 구입률은 2020년 6.2%에서 7.2%로 증가했다. 20대가 6.4%, 30대가 34.7%로 2030세대가 40% 이상을 차지했고 40대는 32.5%, 50대는 20.8%로 나타났다.

특히 2030세대의 경우 금리 상승에도 주택 구입에 대출을 적극적으로 이용한 것으로 나타났다. 2030세대의 대출 이용률은 89.8%로 2020년보다 14.7%포인트 증가했다. 2030세대의 총부채는 1억 6720만 원이었으며 한 달에 80만 원 정도를 갚아나가고 있어 부채를 전부 갚는 데 17.4년이 소요되는 것으로 나타났다. 이와 함께 2030세대의 파이어족(조기 은퇴) 욕망은 여전한 것으로 나타났다. 이 세대의 6.4%는 30~40대에 은퇴를 고려하고 있는 것으로 조사됐다.

전반적으로 코로나19 여파로 ‘퍽퍽한’ 삶을 살고 있지만 조사 참가자 중 절반 가까이(45%)는 현재의 삶의 질을 만족한다고 답했다. 아울러 올해 형편이 더 나빠질 것이라는 예상(16.3%)보다 좋아질 것이라고 답한 응답자(27.2%)가 더 많았다.