이미지=신한은행

이미지=신한은행은퇴 후 생활에 있어 ‘연금’이 중요한 소득원을 떠올랐다. 5060세대의 10명 중 8명이 은퇴 후 활용할 주요 소득원으로 ‘연금’을 꼽았다.

5일 신한은행이 발표한 ‘2022 보통사람 금융생활 보고서’에 따르면 50세에서 64세 응답자의 80% 이상이 ‘연금’을 은퇴 후 활용할 주요 소득원으로 예상했다. 신한은행은 매년 20~64세 경제활동자 1만명을 대상으로 설문조사를 해 보통사람 금융생활 보고서를 발간하는데, 이번 보고서의 50~64세 응답자는 3,669명이다.

50~64세 응답자 중 재무적 준비자는 연금과 더불어 모아둔 보유자산과 투자수입 등을 은퇴 후 생활비로 활용하겠다고 응답했다. 반면 준비 부족자는 노령수당 등 공공지원을 기대하는 비중이 더 컸으며, 은퇴한 후에도 소일거리 수준의 근로활동을 이어가겠다는 경우도 26.9%로 나타났다.

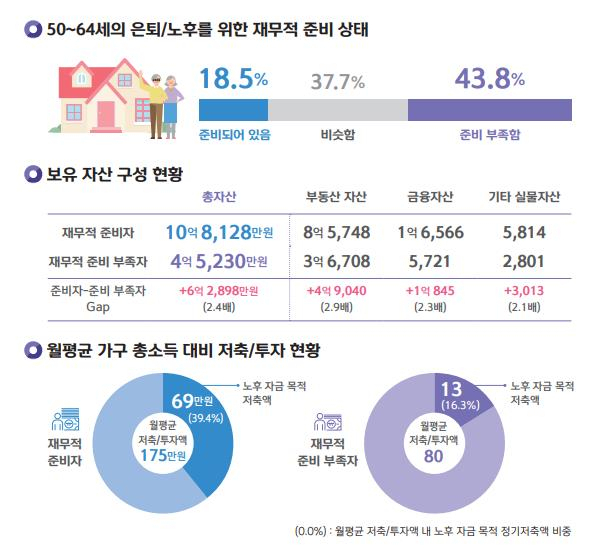

재무적으로 준비가 잘 돼 있다고 응답한 50~64세의 총자산은 10억8,128만원으로, 준비가 부족하다고 응답한 이들의 2.4배인 6억2,898만원 많았다. 항목별로 살펴보면 금융자산은 1억6,566만원, 부동산 자산은 8억5,748만원, 기타 자산은 5,814만원을 보유했는데, 재무적 준비가 부족한 이들보다 모든 항목에서 2배 이상 많게 나타났다.

재무적 준비자는 월평균 저축 및 투자액 175만원 중 39.4%인 69만원을 노후 자금을 위해 정기저축하는 반면, 준비 부족자는 절반에 못미치는 80만원 중 13만원(16.3%)만이 노후를 위해 저축하고 있었다.

현재 노후 자금을 위한 저축 및 투자, 재무활동 등을 고려했을 때 은퇴 후 매월 조달 가능한 생활비는 준비자의 경우 293만원으로 현재 월 소비지출액의 91% 수준으로 높게 나타났다. 준비 부족자는 현재 소비 및 지출액의 59.7%인 157만원만 조달이 가능하다고 응답해 노후 생활을 대비한 자금 마련을 위한 준비가 더 필요할 것으로 파악됐다.

재무적으로 준비자와 그렇지 않은 이의 노후 준비는 다양한 측면에서 차이를 보였다. 재무적 준비자의 60% 이상은 건강상태, 은퇴 후 여가 및 취미 활동, 가족과 지인 관계가 우수하다고 응답한 반면 준비 부족자는 비재무적인 준비 상태도 부족하다고 인식했다.

이미지=신한은행

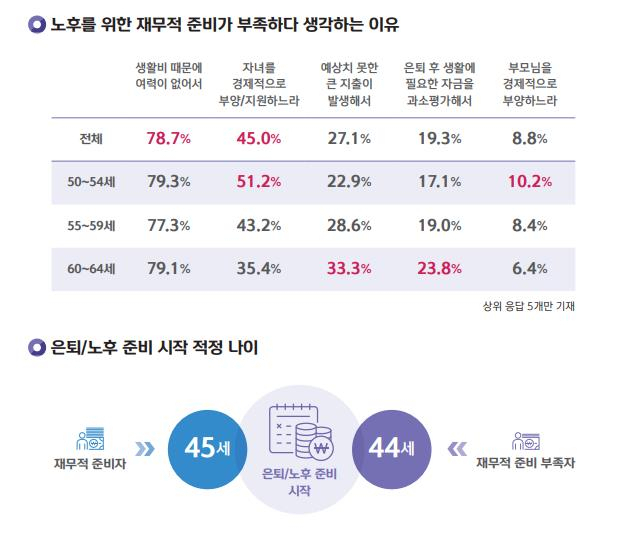

이미지=신한은행노후 준비 수준에 대한 전반적인 만족도 역시 재무적 준비자는 절반 이상이 만족하는데 반해 준비 부족자는 만족하지 못하며 은퇴 후 노후를 걱정했지만, 준비 여력이 불충분한 것으로 조사됐다. 특히 재무적 준비 부족자는 현재 생활비 마련과 자녀 부양 및 지원으로 인해 노후를 준비할 경제적 여력이 부족하다고 느끼고 있었다.

50대에서 60대로 은퇴가 다가올수록 가족 부양에 대한 부담은 조금 줄었지만, 예상치 못한 목돈 지출이 많았으며, 은퇴 후 생활에 필요한 자금을 과소평가했다는 인식도 있었다.

50~64세 경제활동자는 현재 재무적 은퇴 준비 상태와 무관하게 모두 44~45세에는 노후 준비를 시작해야 한다고 응답했다.