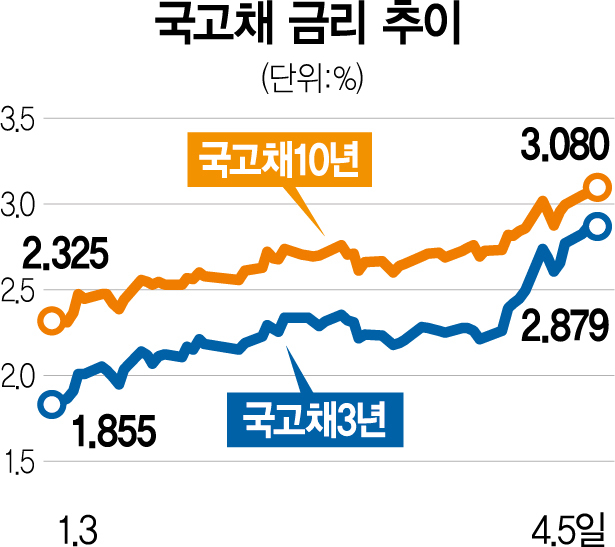

시중금리의 벤치마크 격인 국고채 금리의 급등으로 가계·기업도 비상이다. 5일 3년물 금리는 2.879%, 10년물은 3.080%에 마감해 전날 8년 만에 깬 최고점을 또 경신했다. 연초와 비교하면 금리 격차가 1%포인트에 육박하는 수준이다. 발작 수준의 급등세다. 이런 가파른 상승에 최고 연 6%를 돌파한 시중은행 주택담보대출 금리는 더 올라갈 것으로 예상되고 기업들은 고유가 등에 따른 생산비용 급등에 이자 부담까지 추가로 커지게 됐다.

당장 가계부채는 우리 경제의 뇌관이다. 한국은행에 따르면 지난해 4분기 기준 가계신용(가계대출에 카드대출을 합한 가계빚 총액)은 1862조 원에 이른다. 자영업자의 대출 잔액도 909조 원이나 된다. 통화 당국으로서는 기준금리를 올려야 하지만 경기 침체 우려를 외면하기도 어려워 고민이 커질 수밖에 없다. 특히 제롬 파월 미 연방준비제도(Fed·연준) 의장이 5월 기준금리를 한 번에 0.5%포인트 올리는 ‘빅스텝’을 시사해 문제를 더 어렵게 만드는 상황이다. 자칫 윤석열 대통령 당선인이 2차 추경을 위한 적자 국채 발행을 단행할 경우 시중금리 앙등은 불가피할 수 있다.

전문가들은 국채 발행을 조절하면서 철저한 수요 조사를 바탕으로 분할 발행하는 방법 등의 조심스러운 접근을 조언하고 있다. 안동현 서울대 경제학부 교수는 “정부에서 국채 발행량을 최소화하고 만기 구조를 조정하는 방법 등을 통해 국채 시장을 안정시켜야 한다”며 “30년물과 같은 장기물은 수요가 뒷받침되지 않으면 너무 높은 금리로 발행될 수 있는 만큼 정부의 정밀한 수요 조사가 중요하다”고 설명했다.