시중은행이 신규 고객 확보를 위해 대출금리 인하 경쟁을 벌이고 있지만 금리 하단 평균은 3%대로 치솟았다. 불과 1년 전 80%를 넘었던 2% 대출은 찾아보기가 힘들다. 은행들이 가산금리를 내리면서 겉보기에는 금리를 인하하는 움직임을 보이지만 국채금리 상승에 조달 금리(금융채금리)가 급격하게 오르면서 체감 효과는 크지 않은 모습이다. 최근 물가 급등으로 이달 기준금리 인상 가능성도 커지는 상황인 만큼 대출자들의 실질 부담은 지속적으로 확대될 것으로 전망된다.

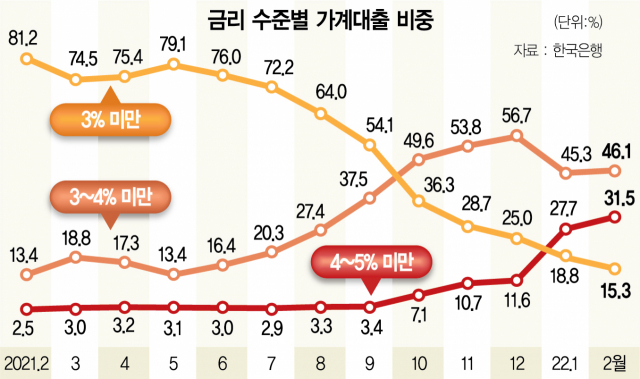

7일 한국은행에 따르면 2월 기준 전체 예금은행 가계대출 중 금리 3% 미만 대출의 비중이 15.3%에 불과한 것으로 나타났다. 지난해 2월 81.2%로 가계대출의 대부분을 차지했지만 불과 1년여 만에 3% 미만 대출은 찾아보기 어렵다.

반면 4~5% 금리의 대출 비중은 급격히 몸집을 불리고 있다. 올해 2월 기준 금리 4~5%대 대출 비중은 31.5%다. 4~5%대 금리의 대출 비중이 30%를 넘긴 것은 2013년 11월 이후 9년 3개월여 만이다. 다만 5% 이상 중금리 대출의 비중은 시중금리 상승에도 크게 늘어나지는 않았다. 금리 5~6% 대출 비중은 2.3%, 6~7% 대출 비중은 1.5%로 전달보다 오히려 각각 0.4%포인트와 0.1%포인트 줄었다. 업계에서는 저금리 시대를 거치면서 3% 미만 대출 상품이 대부분이었는데 최근 금리가 상승하면서 이들 상품 금리가 3%대로 오르면서 비중이 확대된 것으로 보고 있다. 아울러 상대적으로 금리가 높은 상품의 경우 은행들이 가산금리를 인하하면서 금리 인상을 일부 막고 있는 데다 이자 부담이 커지면서 대출 수요가 줄어 비중이 축소된 것으로 풀이하고 있다. 한 시중은행 관계자는 “2~3%대 대출금리 상품이 최근 금리 상승으로 3~5% 금리 상품으로 바뀐 것”이라고 설명했다.

한편 시중은행들은 금리 상승기 대출 축소에 따라 가산금리를 낮추며 고객 유치에 나서고 있다. 신한은행은 8일부터 주택담보대출과 전세자금대출 금리를 최대 0.1~0.25%포인트 낮추기로 했고 NH농협은행도 주담대 금리를 0.3%포인트 인하할 예정이다. KB국민은행은 5일부터 주담대와 전세대출 금리를 이미 인하해 적용하고 있고 하나은행도 이달부터 신용대출 상품 금리를 소폭 내려 적용하고 있다. 우리은행은 ‘우리원더랜드’ 애플리케이션 가입 고객을 대상으로 11일부터 주택·주거용 오피스텔 담보대출(우리아파트론·우리부동산론·마이스타일 모기지론)과 우리전세론 신규 대출을 받으면 사용할 수 있는 연 0.1%포인트 금리 우대 쿠폰을 제공한다.

하지만 대출 희망자들에게 체감 정도는 크지 않은 모습이다. 이날 4대 시중은행의 주담대 변동금리는 연 3.40~5.24%, 고정금리는 3.40~5.24%를 기록했다. 특히 우리은행의 경우 주담대 고정형 상단 금리가 6.24%를 기록했다. 이 때문에 고정금리 정책 금융 상품인 적격대출에 대출자들이 몰리고 있다. 문제는 최근 물가가 급등하면서 기준금리 역시 인상 압박을 받는 만큼 대출금리의 추가 상승 가능성이 높다는 점이다. 은행 관계자는 “은행이 자금을 조달하는 금리가 너무 가파르게 오르고 있다”며 “가산금리를 지속적으로 낮추려고 하지만 한계가 있을 것”이라고 답했다.