사진=이미지투데이

사진=이미지투데이요즘 기준금리 오르고, 대출금리 폭등하면서 디딤돌, 보금라지론 등 정부 지원 저금리 대출 알아보는 분들 많을텐데요, 알아보니 조건이 무척 까다롭고 정보를 취합하기 쉽지 않더라고요. 그래서 오늘 <코주부>는 대표적인 정부지원 대출인 디딤돌·보금자리론·적격대출의 조건을 비교하려고 하는데요, 알기 쉽게 표와 그림도 준비했습니다. 이번에 확실히 알아보고 조정기가 오면 내집마련에 성공해봅시다! (참고: 결혼 여부에 따라 조건과 대출 금액이 크게 차이나는데요, 오늘 기사는 결혼한 분들 위주로 구성됩니다. 1인가구 독자분들을 위한 정보는 조속한 시일 내에 제공하도록 하겠습니다.

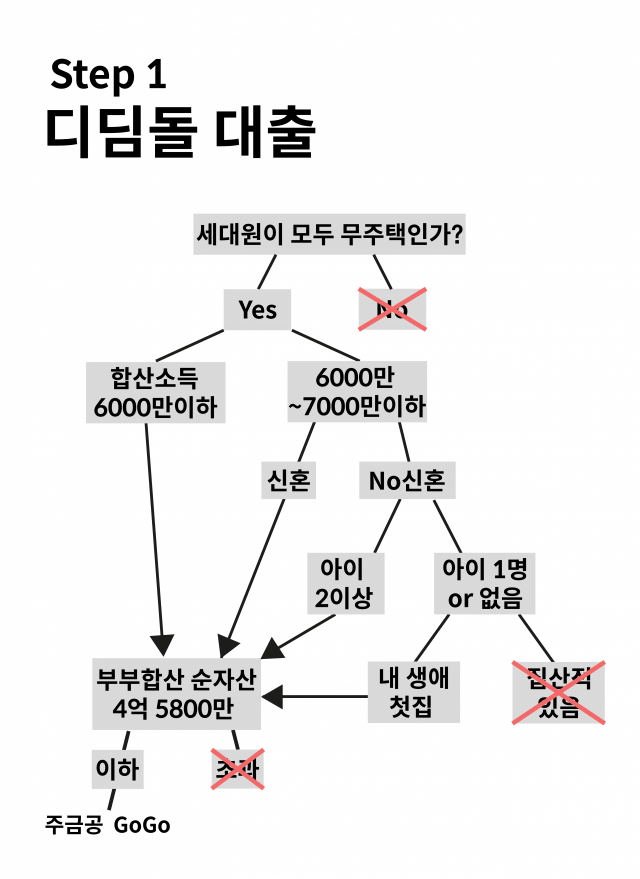

Step 1. 집 사본 적 없는 부부 ‘디딤돌 대출’

가장 유명한 디딤돌 대출은 사실 가장 받기 어려운 게 사실입니다. 조건이 까다롭고 복잡하거든요. 하지만 세 가지 종류의 저금리 대출 중에서도 가장 금리가 낮은 게 장점입니다. 디딤돌 대출의 금리는 4월 기준 2.15~3%입니다. 좀 더 쉽도록 아래 표를 확인하길 권합니다.

1. 세대주를 포함한 세대원 모두가 무주택자인지 확인합니다. 혹시 배우자의 부모님 댁이 배우자의 명의로 되어 있을 수도 있고요, 우리 부모님이 내 명의로 집을 사 살고 계실 수도 있습니다. 이런 부분도 꼼꼼하게 확인합니다.

2.부부의 합산 연 소득이 6000만 원 이하여야 합니다. 맞벌이 부부는 이 관문에서 많이 탈락 합니다. 그래서 정부는 신혼부부, 2자녀 이상, 생애 첫 주택 구입의 경우는 부부합산 연 소득이 7000만원까지 자격을 부여합니다. 여기서 신혼부부는 혼인 신고 후 7년 이내를 말합니다. 또한 3개월 이내에 혼인신고가 예정된 경우 청첩장, 예식장 계약서 사본 등의 증명을 통해 신혼부부로 인정받을 수 있습니다.

3. 부부합산 연 소득과 함께 부부합산 순자산도 4억5800만원 이하여야 합니다.

4. 위 3가지 항목이 통과돼 자격이 생기면 주택금융공사에 대출을 신청할 수 있는데요, 매수하려는 주택의 금액이 5억 원,전용면적 85㎡을 초과할 수 없습니다. 이 가격은 한국부동산원 시세 정보나 KB시세를 적용하는데요, 매매가액과 비교해서 낮은 금액을 기준으로 합니다. 대출 한도는 LTV70% 까지 가능하지만 최대 상한액은 2억5000만원입니다. (단, 신혼부부는 2억7000만원 까지, 2자녀 이상은 3억1000만원까지 빌려줍니다.)

Step 2. 집 한 채 있지만 갈아타고 싶은 부부는 ‘보금자리론’

현재 주택 보유자지만 여러 이유로 집을 새로 매수하고 이사를 가고 싶은 부부라면 ‘보금자리론’을 알아볼 수 있습니다. 보금자리론의 금리는 3.55~3.95%로 다소 높지만 매수 주택의 규모 제한이 없고, 1주택자도 가능하다는 장점이 있습니다. 단 새 집을 사고 2년 안에 기존 주택(투기과열지구는 1년 이내)을 처분하는 조건입니다.

1. 보금자리론의 부부합산소득 한도는 7000만원까지입니다. 단 신혼부부는 8500만원까지 허용합니다.

2. 소득이 한도 이내라면 주택금융공사에서 대출을 신청하는데요, 대출 승인일 기준 담보주택평가액 6억 원 이하인 집만 가능합니다. 이 가격은 KB시세나 감정평가액, 매매가액 중 하나라도 6억원을 초과하면 대상에서 제외됩니다. 다행히 디딤돌 대출과 달리 주택 규모는 제한이 없습니다. 보금자리론 LTV는 디딤돌과 마찬가지로 70%까지 가능하지만 최대 상한액은 3억6000만원입니다. 단, 미성년자녀가 3명 있다면 4억원까지도 대출이 가능합니다.

Step3. 소득은 많지만 집 살정도는 아닌 부부 ‘적격대출’

적격대출은 주택금융공사의 장기고정금리형 상품입니다. 금리는 3.95%로 저금리 대출 중에서는 높은 편이지만 살 수 있는 주택이 9억원까지 가능해 서울이나 수도권에서도 매수 주택을 찾아볼 수 있는 게 가장 큰 장점입니다. 단 최대 대출 상한액은 5억원까지입니다. 무주택자, 1주택자라면 신청이 가능하고 소득 제한은 없습니다. 이렇게 조건이 덜 까다롭고 고정금리 상품이기 때문에 적격대출은 판매와 동시에 완판되기도 합니다.