개인별 총부채원리금상환비율(DSR) 규제가 지속되며 한도가 막힌 대출자들이 예금담보대출 등 틈새 대출을 늘리고 있다. DSR이 사실상 적용되지 않는 예금담보대출 잔액은 최근 6개월 새 1400억 원 가까이 불어났다. 기존 대출 유무와 관계없이 보유한 예·적금 잔액의 최대 95%를 연 3%대 안팎 금리로 빌릴 수 있는 만큼 당장 ‘급전’이 필요한 금융 소비자들이 몰려든 것으로 보인다.

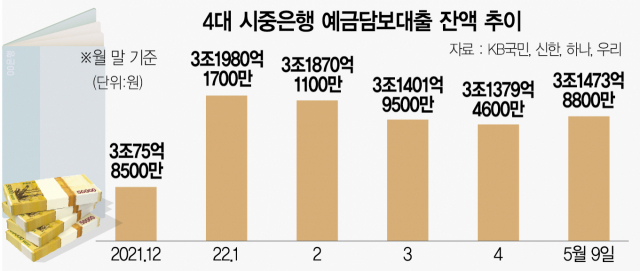

12일 금융권에 따르면 9일 기준 4대 은행(KB국민·신한·하나·우리)의 예금담보대출 잔액은 3조 1473억 8800만 원으로 6개월 만에 1398억 300만 원 증가했다. 예금담보대출 잔액은 지난해 12월 말 3조 75억 8500만 원에서 올 1월 말(3조 1980억 1700만 원) 증가했다가 2월 말(3조 1870억 1100만 원)과 3월 말(3조 1401억 9500만 원) 모두 감소 추세를 보였다. 4월 말 잔액도 3조 1379억 4600만 원으로 전달보다 줄었지만 5월 다시 증가세로 전환했다.

예금담보대출은 차주가 보유한 예·적금 잔액의 최대 95% 범위를 대출받을 수 있는 상품이다. 대출 기간은 담보 예·적금의 만기일까지이며 중도 상환 해약금이 없기 때문에 언제든 상환이 가능하다. 대출금리는 수신 금리에 연 1.00~1.25%를 더한 금리다. 최근 한국은행이 기준금리를 인상하면서 시중은행들의 수신 상품 금리가 연 2%대 안팎인 점을 고려하면 예금담보대출은 연 3%대 안팎에서 사용할 수 있다. 시중은행 신용대출 금리 상단이 5%를 넘어서는 상황에서 상대적으로 저금리인 셈이다. 예금담보대출을 이용한 소비자라면 만기 때 받게 될 예정이던 원금과 이자를 포함한 총 예·적금액 중 대출금과 이자를 뺀 나머지 금액만 받게 된다.

예금담보대출이 5월 들어 다시 증가세로 전환한 것은 DSR 규제 영향 때문이라는 게 금융 업계의 분석이다. 주담대와 달리 예금담보대출은 받을 수 있는 최대한도가 95%로 더 크다. 이뿐 아니라 DSR에 원금과 이자 금액이 적용되는 신용대출이나 주담대와 달리 예금담보대출에는 이자만 적용되기 때문에 기존 대출을 보유하고 있어도 큰 영향을 받지 않는다. 한 시중은행 관계자는 “예금담보대출은 예·적금이라는 확실한 담보가 있다 보니 오히려 은행에서는 선호하는 대출”이라고 말했다. 또 다른 시중은행 관계자는 “당장 자녀의 전세금이 필요해 예금담보대출을 문의하러 영업점에 온 온 고객도 있다”면서 “신용 점수에 영향을 줄 수 있는 카드론 등 2금융권 대출을 이용하지 않아도 당장 급한 불부터 끄고 보자는 소비자들이 상품을 찾는다”고 했다.

은행 입장에서도 쏠쏠한 이자 이익을 거둘 수 있다는 점에서 나쁘지 않다. 은행들은 기존 예·적금을 그대로 유지하면서 대출 실탄을 확보할 수 있고 예금담보대출로 발생하는 이자 이익까지 챙길 수 있기 때문이다. 시중은행 관계자는 “예·적금은 유지하면서 이자까지 들어오니 은행 입장에서는 마다할 필요가 없다”고 말했다. 최근 국내 금융지주와 주요 계열사인 은행들이 ‘호실적’을 낸 원동력도 늘어난 이자 이익 덕분이다. 올 1분기 4대 금융지주가 거둬들인 이자 이익은 9조 1436억 원에 달한다. 금융감독원이 발표한 올 1분기 국내 은행 영업실적(잠정)에 따르면 금리 상승 영향으로 이자 이익은 전년 동기 대비 16.9% 늘어난 12조 6000억 원이다. 최근 주식시장이 요동치면서 시중 자금이 안전 자산인 예·적금으로 이동하는 ‘역머니무브’ 현상이 나타나는 만큼 수신 상품으로 돈이 몰릴수록 예금담보대출도 늘어날 것이라는 관측이 나온다. 4대 은행의 지난달 정기예금과 적금 잔액은 각각 513조 2878억 원, 29조 1030억 원이다.