증시가 ‘역금융장세’에 들어섰다는 평가가 나오는 가운데 저주가수익비율(PER) 종목을 주목하라는 조언이 제시됐다. 금리 인상이 본격화돼 유동성이 줄고 기업들의 실적이 둔화되는 역금융장세에서는 주가가 싸면서도 이익이 견고한 저PER 종목들이 나은 성과를 내기 때문이다. 현재 PER 2~3배 수준인 운송·금융·철강주 가운데 실적 개선세가 이어질 종목들을 눈여겨볼 만하다는 평가가 나온다.

16일 금융 투자 업계에 따르면 삼성증권은 현재 주식시장은 역금융장세에 돌입했다고 평가하며 PER이 낮고 실적 개선이 확실한 중소형주를 주목하라는 투자 의견을 제시했다. 신승진 삼성증권 연구원은 “역금융장세에서는 저PER 기업과 실적이 견조한 중소형주에 투자하는 것이 좋다”며 “금리 인상 및 시중 유동성 축소로 투자자들이 기업들의 실적과 현금 흐름을 면밀히 살펴보기 때문”이라고 설명했다. 그간 성장 프리미엄을 받아왔던 고평가 기업들의 주가 부진이 불가피한 것 역시 저PER 기업들에 주목해야 하는 이유다. 일본의 분석가 우라가미 구니오가 제시한 ‘주식시장 사계절’ 이론에 따르면 역금융장세란 금리 인상이 본격화된 가운데 인플레이션에 따른 기업들의 실적 피크아웃 우려가 지속되는 현상을 의미한다. 역금융장세 이후에는 고금리와 기업 실적 감소가 동반되는 ‘역실적장세’의 경기 후퇴 현상이 이어진다.

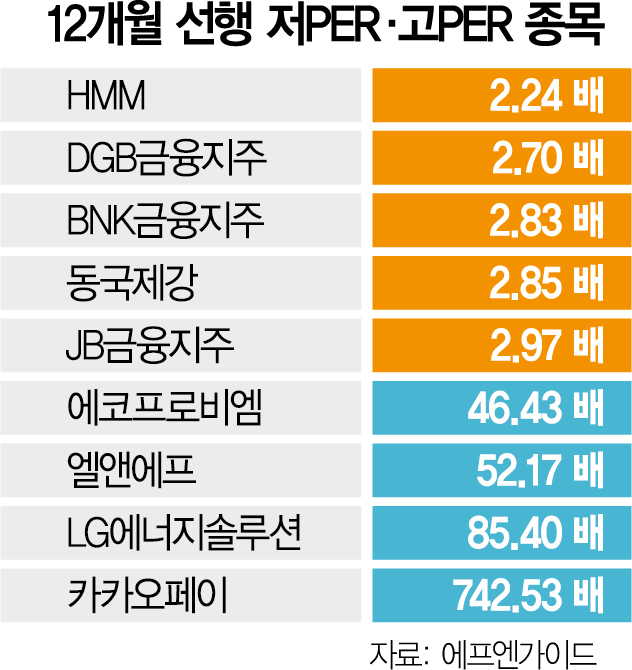

에프엔가이드에 따르면 12개월 선행 PER이 낮은 종목으로는 운송·금융·철강주가 꼽힌다. 우선 가장 낮은 PER을 기록한 종목은 HMM(011200)(2.24배)으로, 앞서 HMM은 컨테이너 호황으로 사상 최대 분기 실적인 매출 4조 9187억 원, 영업이익 3조 1486억 원을 기록했다고 밝혔다. 각 전년 동기 대비 103%, 209%가량 급증한 것이다. 양지환 대신증권 연구원은 “HMM은 내년 업황 불확실성을 감안해도 저평가돼 있다”며 “1분기 호실적과 장기 계약 운임의 상승 등을 반영해 올해 연간 영업이익 추정치를 13조 3000억 원으로 기존 대비 24.7% 상향한다”고 설명했다.

대형 금융지주 외 금융주들도 저PER주로 꼽힌다. DGB금융지주(139130)(2.70배), BNK금융지주(138930)(2.83배), JB금융지주(175330)(2.97배), 기업은행(024110)(3.35배) 등이 꼽혔다. 박혜진 대신증권 연구원은 “실적이 좋아질수록 밸류에이션이 낮아지는 경향이 있다”며 “최근 금융주 실적이 개선되며 PER이 낮아진 것으로 보인다”고 설명했다. 박 연구원은 향후 금리 인상에 따라 금융주 주가도 우상향할 것으로 전망했다. 이외에도 동국제강(001230)(2.85배), 대한제강(084010)(3.24배), 현대제철(004020)(3.34배) 등의 철강주 역시 낮은 PER을 기록했다.

다만 저PER 기업이라고 무조건적인 투자는 위험할 수 있다는 의견도 나온다. 황세운 자본시장연구원 선임연구위원은 “저PER 종목이라고 주가 상승률이 더 클 것이라고 장담할 수는 없다”며 “당분간 약세장이 이어질 수 있는 만큼 종목별 분석이 이뤄져야 한다”고 조언했다.

반면 가장 높은 12개월 선행 PER을 기록한 기업은 카카오페이(377300)로 742.53배로 나타났다. 카카오페이 투자자들의 성장성에 대한 큰 기대감이 반영된 것으로 풀이된다. 마찬가지로 성장주로 꼽히는 LG에너지솔루션(373220)(85.40배), 엘앤에프(066970)(52.17배), 에코프로비엠(247540)(46.43배) 등의 2차전지주 역시 높은 PER을 기록했다.