국내 주요 시멘트 생산 업체들이 올 1분기 ‘어닝 쇼크’를 기록한 가운데 이번 2분기도 이익 개선이 쉽지 않을 것이라는 전망이 나왔다. 유연탄으로 대표되는 원자재 가격 인상의 충격이 계속 이어질 것이라는 관측이다.

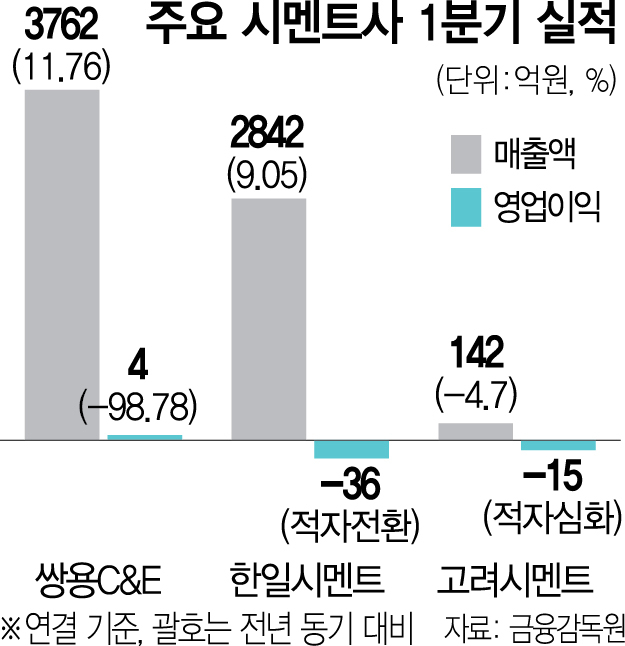

현대차증권의 김승준 애널리스트는 20일 리포트에서 올 1분기 시멘트사 실적에 대해 “매출액은 좋았으나 기대 이하의 마진”이라고 평가했다. 매출은 1년 같은 시기보다 11.9% 증가했지만 이익은 적자로 돌아섰기 때문이다.

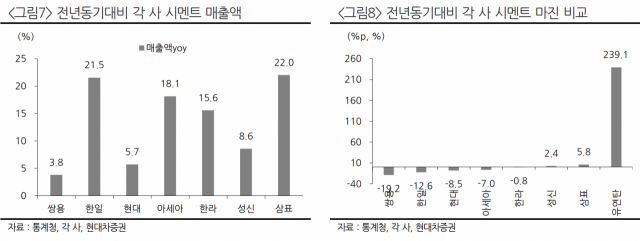

이는 원가 부담이 커졌기 때문으로 풀이된다. 실제 시멘트 가격은 전년 대비 11.7% 올랐지만 유연탄 가격은 1톤당 229.3달러로 전년 대비 239.1% 급등했다. 특히 올해부터 스팟(Spot)으로 유연탄을 매입함에 따라 가격 상승만큼 원가에 영향을 줬다는 분석이다.

이런 상황에서 2분기도 이익 감소 흐름을 보일 것이라고 그는 예상했다. 김 애널리스트는 올 2분기 시멘트 부문의 매출액이 전년보다 22.5% 늘 수는 있지만 이익은 43.4%가 빠질 것으로 봤다. 시멘트 평균 단가가 전년 대비 16.6% 오르고 생산량이 3.1% 증가해도 259.9% 올라버린 유연탄(1톤당 314.9달러)의 영향 때문이다. 작년의 경우 연초 연간 계약했던 유연탄 물량이 있었던 점과 비교하면 올 2분기의 충격은 더 클 수 있다고 전망했다.

주요 업체별 2분기 영업이익 전망을 보면 쌍용C&E(003410)의 경우 전년 대비 6.7% 감소한 740억 원, 아세아시멘트(183190)는 46.1% 급감한 192억 원으로 각각 추정했다. 한일시멘트(300720)도 298억 원으로 50.4% 영업이익이 빠질 것으로 전망했다.

김승준 애널리스트는 “2분기는 가격 유지 상황에서 유연탄 가격은 1분기보다 높아 마진에 대한 기대감이 낮다”면서 “3분기까지 이어질 실적 감소로 2022년 연간 실적 기대감이 낮아질 수밖에 없는 상황”이라고 설명했다.