서울 시내 한 새마을금고에 부착된 대출 안내문. 연합뉴스

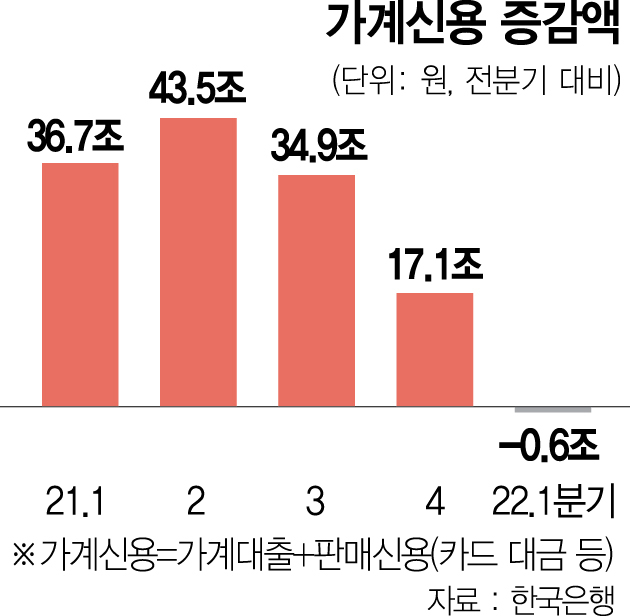

서울 시내 한 새마을금고에 부착된 대출 안내문. 연합뉴스올해 1분기 가계 신용(빚) 규모가 전 분기 대비 6000억 원 줄어들면서 2013년 이후 9년 만에 감소세로 돌아섰다. 카드 대금 등의 판매 신용을 제외한 가계대출 잔액은 2002년 통계 작성 이래 처음으로 감소했다. 한국은행의 잇따른 기준금리 인상으로 대출금리 상승세가 이어지는 가운데 금융권의 가계대출 관리 강화까지 겹치면서 대출 증가세가 겨우 꺾였다는 분석이다.

한국은행은 올 1분기 말 가계 신용 잔액이 1859조 4000억 원으로 전 분기 말 대비 6000억 원 감소했다고 24일 밝혔다. 가계 신용이 줄어든 것은 2013년 1분기(-9000억 원) 이후 9년 만에 처음이다.

가계 신용의 대부분을 차지하는 가계대출 잔액은 1752조 7000억 원으로 전 분기 말 대비 1조 5000억 원 감소했다. 가계대출이 줄어든 것은 가계 신용 통계가 작성되기 시작한 2002년 4분기 이후 약 20년 만에 처음 있는 일이다.

가계대출 증가세가 20년 만에 꺾인 것은 신용대출이 줄어든 영향이 컸다. 신용대출을 포함한 기타대출은 전 분기 대비 9조 6000억 원 감소했다. 정부와 금융기관의 가계대출 관리와 함께 대출금리 상승으로 지난해 4분기에 이어 감소 폭이 확대됐다. 주택담보대출은 8조 1000억 원 늘었지만 증가 폭은 전 분기(12조 7000억 원)보다 크게 줄어들었다. 주택매매량이 지난해 3분기 26만 가구, 4분기 19만 6000가구에서 올해 1분기 13만 8000가구로 점차 둔화됐기 때문이다.

가계대출 증감액을 기관별로 살펴보면 예금은행에서 4조 5000억 원 감소했고, 비은행 예금 취급 기관(상호저축은행·신용협동조합) 역시 2조 5000억 원 줄어들었다. 반면 증권·보험 등 기타 금융기관은 5조 5000억 원 증가했다.

다만 가계대출 감소세가 앞으로도 계속 이어질지는 아직 장담하기 이르다는 분석이다. 송재창 한은 금융통계팀장은 “예금은행의 가계대출은 금융기관의 대출 규제 완화로 4월에 다시 소폭 늘어난 상태”라며 “향후 대출금리가 계속 오르고 주택 거래도 당분간 활발하지 않을 것으로 예상되는 만큼 가계대출 추이는 좀 더 지켜봐야 한다”고 말했다.

가계대출과 함께 가계 신용을 구성하는 판매 신용은 8000억 원 증가했다. 다만 지난해 4분기(5조 2000억 원)보다는 증가 폭이 축소됐다. 코로나19 오미크론 변이 영향으로 소비가 줄었다가 3월 이후 사회적 거리 두기 완화 조치에 힘입어 여신 전문 회사를 중심으로 다시 늘었다는 설명이다.