고점 대비 80% 급락한 스냅(SNAP)에 서학개미들의 매수세가 몰리고 있다. 성장성 대비 주가가 지나치게 빠졌다는 판단에 저가 매수에 나선 것으로 보이지만 일각에서는 스냅의 주요 수익원인 디지털 광고 시장의 침체가 길어질 수 있다며 섣부른 매수라는 의견도 내놓고 있다.

1일 한국예탁결제원에 따르면 지난 일주일(5월 25~31일)간 서학개미들은 스냅을 659만 달러가량 사들였다. 알파벳(539만 달러)이나 나스닥 상승에 베팅하는 ‘인베스코 QQQ 트러스트(QQQ)’ 상장지수펀드(ETF·428만 달러)보다도 많이 매수한 것이다. 이 기간 서학개미들은 스냅을 단번에 순매수 9위로 끌어올렸다.

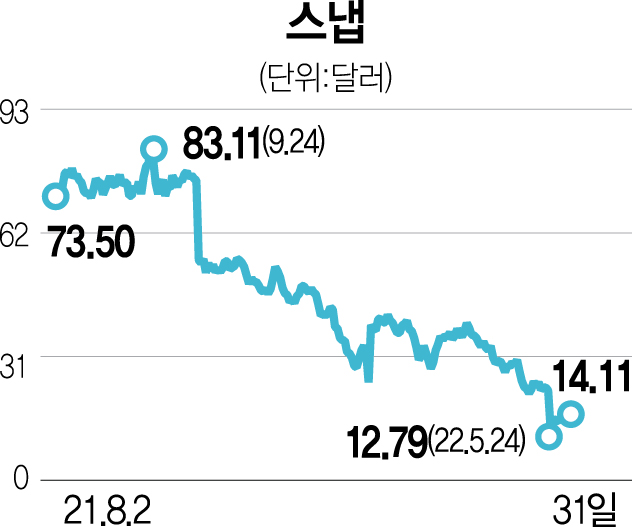

최근 급락한 스냅에 대해 반등 기대감이 모이며 저점 매수세가 유입되고 있는 것으로 풀이된다. 5월 31일(현지 시간) 스냅은 지난해 8월 고점(78.15달러) 대비 81.95% 떨어진 14.11달러에 거래를 마쳤다. 앞서 스냅이 거시경제 악화에 따라 2분기 실적이 기대보다 나빠질 수 있다고 밝히며 5월 24일 하루에만 주가가 43.08% 폭락한 바 있다.

하지만 주가가 단기간에 지나치게 떨어지자 단기 반등이 나오기도 했다. 실제 스냅은 급락 다음 날인 5월 25일 10.71% 상승했다. 26일과 27일에도 각각 4.59%, 5.20%씩 올랐다. 급락 후 다음 3거래일 만에 21.81%가 오른 것이다. 이런 상황에서 국내 서학개미들도 단기 수익을 목적으로 스냅 투자에 뛰어들고 있다는 분석이 나온다.

다만 전문가들 사이에서는 스냅 투자에 신중할 필요가 있다는 의견이 우세하다. 우선 스냅의 주가매출비율(PSR)이 다른 광고 플랫폼보다 높아 주가가 재차 내려앉을 가능성이 적지 않다는 점을 지적한다. PSR은 주가를 주당 매출액으로 나눈 것을 의미하는데 PSR이 낮을수록 저평가된 주식이다. 스냅의 PSR은 5.61배로 핀터레스트(5.23배)나 메타(4.60배) 등 다른 경쟁사보다 높아 타 플랫폼 대비 저렴하지 않다는 것이다.

인플레이션, 금리 인상 등 거시경제 상황이 악화되는 가운데 당분간 광고 업종의 전망이 밝지 않은 것 역시 우려되는 부분이다. 글로벌 투자은행 UBS의 애널리스트 로이드 웜슬리는 “스냅을 비롯한 디지털 광고 플랫폼에 대한 위험이 2023년까지 지속될 수 있다”고 설명했다. 웰스파고의 스티븐 캐홀 애널리스트 역시 “경기 악화가 얼마나 지속되는지에 따라 광고 시장의 침체가 결정될 것”이라며 광고 업종 전반에 대한 우려를 나타냈다.