만기가 6개월 미만인 은행 단기예금으로 뭉칫돈이 몰리고 있다. 시중금리가 지속적으로 상승하는 데다 자산 시장의 불확실성이 증가하면서 특정 상품에 장기간 돈이 묶이는 것을 투자자들이 회피하는 심리가 작용한 때문으로 풀이된다.

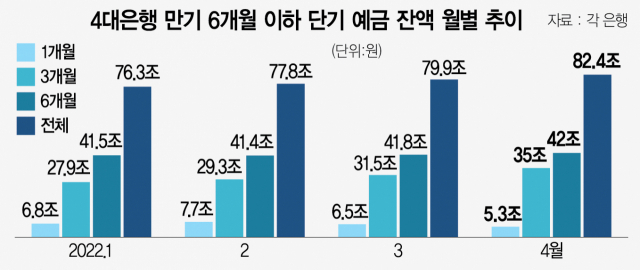

6일 은행권에 따르면 KB국민·신한·하나·우리 등 4대 시중은행의 4월 만기 6개월 미만 예금 잔액은 82조 4593억 원으로 전달(79조 9900억 원)보다 2조 4693억 원이 늘었다. 만기 3개월 예금이 3조 4499억 원이 늘었으며 6개월 만기 예금도 2623억 원 증가했다. 4대 시중은행의 정기예금 전체 증가분(잔액 기준)은 1조 1536억 원인데 6개월 미만 예금의 잔액이 2조 5000억 원 가까이 늘어난 것을 고려하면 장기 정기예금의 만기가 끝나면 단기예금으로 갈아타는 수요도 많았을 것으로 추정된다.

단기 만기 예금 잔액은 올 들어 꾸준히 증가세를 보이고 있다. 올해 2월에는 1조 5917억 원 증가했지만 3월에는 2조 945억 원이 늘었고 특히 5월에는 증가 폭이 더 확대될 것으로 보인다. 전산 집계가 조금 늦어진 우리은행을 제외한 KB국민·신한·하나 등 3대 시중은행의 단기 만기 예금 잔액만 4월보다 3조 5386억 원 늘어난 것으로 집계됐기 때문이다. 결국 우리은행이 포함될 경우 지난달 단기 만기 예금 잔액의 증가 폭은 더 확대될 것으로 전망된다. 시중은행 관계자는 “기준금리 인상으로 1개월이나 3개월 만기인 단기예금이 늘어나고 있다”며 “금리 상승에 대응하기 유리한 회전 정기예금도 조금 늘어난 모습”이라고 설명했다.

단기 만기 예금에 시중 자금이 몰리는 것은 금리 상승 추세가 이어지고 있기 때문이다. 한국은행이 올해 기준금리를 최소 2.5%까지 올릴 것으로 예상되면서 은행 수신 금리도 현재보다 더 오를 것으로 전망된다. 이 때문에 지금 6개월 이상 만기인 예금 상품에 돈을 넣어두는 것보다는 만기가 짧은 상품에 돈을 넣어둬 앞으로 금리가 추가로 상승할 때 새로운 투자처를 찾는 등의 대응이 상대적으로 쉽다는 것이다. 게다가 최근 암호화폐에서 주식에 이르기까지 자산 시장이 전반적으로 하락세에 접어든 데다 인플레이션 우려로 회복 전망마저 불확실해지면서 한 곳에 투자금을 묶어두는 것을 회피하고자 하는 심리도 작용했을 것이라는 해석이다. 작지만 안정적인 수익을 보장하되 상황이 급변할 경우 짧은 시간 안에 대응이 가능한 투자처로 자금을 옮기겠다는 의도다.

이런 현상은 예금 이외의 투자 상품에도 전반적으로 나타나는 모습이다. 대표적인 단기 금융 상품인 머니마켓펀드(MMF)의 지난달 순자산총액은 178조 원을 넘어서기도 했다. MMF는 은행예금보다 상대적으로 금리가 유리한 데다 수시로 입출금할 수 있다. 조기 상환에 성공할 경우 자금 회수 기간이 6개월 미만인 주가연계증권(ELS)과 주가연계파생결합사채(ELB)의 발행 총액도 지난달에는 조금 주춤했지만 3월과 4월에는 4조 8000억 원 안팎까지 늘었다. 시중은행 PB센터 관계자는 “불확실성이 계속되면서 예전보다 수익률 눈높이를 낮게 잡는 투자자들이 많다”며 “동시에 상황이 급변할 경우를 대비해 쉽게 자금을 넣고 뺄 수 있는 상품을 피난처로 사용하는 듯하다”고 말했다.