멈추지 않는 유가의 상승세 속에 세계 1위 석유 회사인 엑손모빌(XOM)의 주가가 8년 만에 100달러를 돌파했다. 엑손모빌과 더불어 미국의 양대 석유 메이저로 꼽히는 셰브런 역시 종가 기준으로 180달러를 돌파하며 사상 최고가를 다시 썼다. 이들 정유주는 올 들어서만 평균 65%의 상승률을 보이며 단연 ‘올해의 주식’으로 등극했지만 향후 전망에 대해서는 다소 엇갈린다. 단기 급등에 대한 부담과 경기 침체에 대한 우려로 추가 상승은 쉽지 않을 것이라는 의견이 나오는 반면 당분간 고유가가 이어질 것으로 전망되는 가운데 이익 눈높이가 계속 올라갈 수 있다는 기대감도 나온다.

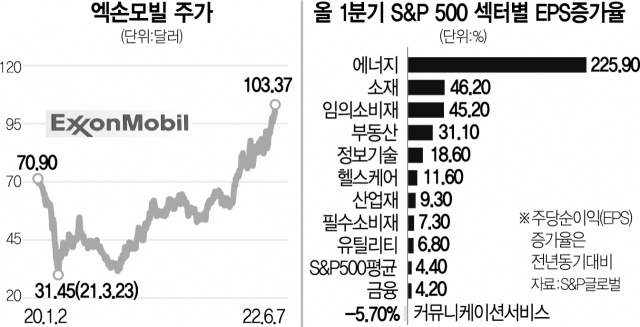

7일(현지 시간) 뉴욕증권거래소에 따르면 엑손모빌은 전 거래일 대비 4.58% 오른 103.37달러로 거래를 마치며 52주 신고가를 재차 경신했다. 엑손모빌이 주당 100달러를 넘어선 것은 2014년 이후 8년 만이다. 엑손모빌뿐 아니라 다른 석유 기업들의 주가도 일제히 올랐다. 셰브런이 전 거래일 대비 1.91% 오르며 종가 기준으로 180달러를 돌파했으며 코노코필립스(COP), 마라톤퍼트롤리엄(MPC), 쉘(SHEL) 등도 각각 4.54%, 3.89%, 1.43%씩 상승 마감하며 모조리 52주 신고가를 갈아치운 것이다.

이들 정유주는 2월 러시아·우크라이나 전쟁 발발 후 공급 부족 우려에 따른 고유가 기조의 수혜를 받아 올 들어서만 40~143%씩 주가가 오르는 등 압도적인 상승세를 과시했다. 엑손모빌만 해도 지난해 말 종가(61.19달러) 대비 68.9%가 올랐고 워런 버핏이 사들여 주목받았던 옥시덴털퍼트롤리엄(OXY)은 28.9달러에서 70.5달러로 143%가 급등했다. 이들 기업이 포함된 스탠더드앤드푸어스(S&P)500에너지지수의 올해 상승률만 65%에 이를 정도다.

단기 급등에 대한 부담으로 주가가 꺾일 만도 하지만 시장 분위기는 여전히 뜨겁다. 국제 유가의 오름세가 진정되기는커녕 배럴당 120달러를 넘어 150달러까지 치솟을 수 있다는 전망치가 나오면서다. 실제 이날 투자은행 골드만삭스는 중국의 수요 회복과 러시아의 감산에 따른 공급 부족으로 북해산 브렌트유가 올여름 배럴당 140달러까지 치솟을 것으로 관측했다. 당초 전망치인 125달러보다 눈높이를 높인 셈이다. 또 세계 최대 원자재 중개 업체 가운데 한 곳인 싱가포르 트라피구라의 제러미 위어 최고경영자(CEO)는 “석유 시장이 수년간의 저투자로 빠듯한 공급 흐름을 보이다가 올 2월 전쟁이 터진 후 치명적인 상황에 직면했다”며 연말 배럴당 150달러의 유가도 각오해야 한다고 했다.

배럴당 평균 110달러를 육박하는 고유가 기조가 이어지면서 이들 정유 기업들의 이익이 급격히 개선된 점도 주가의 추가 상승을 관측하게 하는 요소다. 글로벌 에너지컨설팅 업체인 리스타드에너지에 따르면 석유 개발(업스트림) 기업들의 잉여현금흐름(FCF)은 2020년 1260억 달러에서 2021년 4930억 달러로 291% 증가했고 올해는 여기서 다시 70% 늘어난 8340억 달러에 이를 것으로 관측된다. 업스트림 산업 역사상 사상 최대치다. S&P500의 업종별 주당순이익(EPS)의 증가치를 봐도 올 1분기 에너지 업종의 EPS는 전년 동기 대비 225%가 급증해 11개 업종 중 압도적 1위를 차지했다. 같은 기간 S&P500 전체의 평균 EPS 증가율은 4.4%에 그쳤다. 미국 투자자문사 에버코어ISI는 엑손모빌의 목표 주가를 주당 88달러에서 120달러로 올리며 “앞으로도 계속될 에너지 상승 사이클과 수익률 상승세를 고려할 때 엑손모빌의 주가는 여전히 과거 평균치 대비 20% 이상 할인돼 있다”고도 했다.

다만 대부분 투자은행이 엑손모빌의 목표 주가를 100달러 선으로 제시하고 있다는 점을 볼 때 고점에 도달했다는 의견도 나온다. 또 유가 급등이 러시아·우크라이나 전쟁이라는 외부 변수에서 비롯된 것인 만큼 상황이 언제 바뀔지 예측하기 어렵다는 점도 적극 매수를 권하기 어려운 이유로 꼽힌다.