골프존(215000)은 견조한 스크린골프 수요에 힘입어 올 1분기 사상 최대 실적을 기록했다. 코로나19 기간 동안 ‘골린이(골프와 초보자의 합성어)’들의 대거 유입으로 큰 실적 개선 효과를 받은 골프존은 향후 골프장 사업을 통해 신규 회원을 꾸준히 확보해나가는 동시에 글로벌 골프 토탈 플랫폼 서비스를 개발해 지속적인 수익 창출을 꾀할 계획이다. 증권가에선 골프존이 안정적인 내수 기반과 해외 사업 성장성을 갖춘 데다 스마트골프장 등 신사업 진출 등 실적을 이끌 모멘텀이 풍부하다며 목표주가를 올려잡았다.

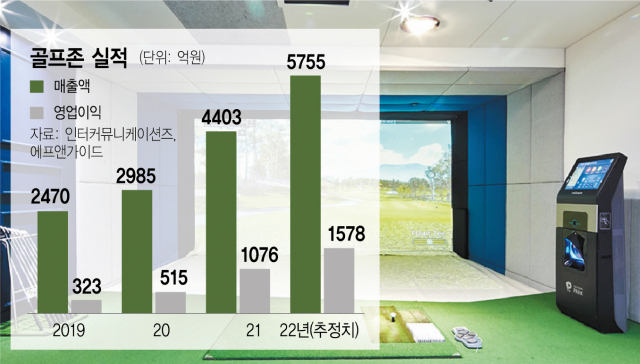

19일 금융감독원 전자공시시스템에 따르면 골프존의 올 1분기 연결 기준 매출액과 영업이익은 지난해 같은 기간보다 각각 54.8%, 78.3% 증가한 1539억 원, 507억 원을 기록했다. 분기 기준 사상 최대 실적으로 지난해 4분기 세웠던 최고 성적을 1분기 만에 갈아치운 셈이다. 골프존의 연간 실적 역시 꾸준한 상승세를 이어오고 있다. 골프존의 2019년 연간 영업이익은 323억 원 수준이었지만 지난해에는 1076억 원을 기록하며 2년 만에 3배 넘게 불어났다. 같은 기간 매출액 역시 2470억 원에서 4403억 원 규모로 2배 가까이 늘었다.

골프존은 올해에도 성장세를 이어갈 가능성이 큰 것으로 전망된다. 에프앤가이드에 따르면 골프존의 올해 실적 컨센서스는 매출이 5755억 원, 영업이익이 1578억 원 수준으로 제시됐다. 전년 대비 각각 30.7%, 46.5% 성장한 수치다.

가맹 및 비가맹 부문 사업이 동반 성장하면서 골프존의 이익 증가세를 이끌고 있다. 올 1분기 기준 골프존 가맹점 수는 1904개로 전년 동기 대비 374개 점이 늘어났다. 이에 따라 라운드 수 역시 같은 기간 1694만 회에서 2203만 회로 증가했다. 연습용 시뮬레이터인 GDR 시스템이 깔린 직영점에 가입한 회원 수도 1분기 기준 3만 6662명으로 1년 만에 6000명이 증가했다. 이 외 비가맹점의 골프 스뮬레이터 판매량이 늘면서 전체 매출 중 16%가량을 차지하는 비가맹 사업부분 역시 같은 기간 30% 수준으로 성장했다.

골프존은 그간 확보한 인프라를 바탕으로 새로운 수익 창출원이 될 골프 토탈 플랫폼 서비스 개발에 박차를 가하고 있다. 주요 수익 모델이었던 스크린골프 사업을 넘어 플랫폼을 통해 골프와 정보기술(IT), 문화가 어우러진 상품과 서비스를 제공해 사용자 저변을 확대하겠다는 전략이다. 이달에는 골프와 관련한 다양한 컨텐츠를 원스톱으로 제공하는 골프존 통합앱을 출시했다. 스크린골프에 국한하지 않고 필드골프, 골프레슨, 용품 쇼핑, 골프방송 시청 서비스까지 골프와 관련한 모든 스펙트럼의 서비스를 제공하는 것이 특징이다. 골프존 앱을 통해선 필드 골프장의 정보를 제공하는 골맵, 라운드 동반가들과 메신저로 소통할 수 있는 골프존모임, 플레이 사진과 영상을 기록할 수 있는 골프존앨범 등의 서비스도 함께 사용할 수 있다.

해외 사업 진출도 긍정적인 상황이다. 지난해 말 기준 해외에 위치한 골프존 매장 수는 미국 100여 개, 중국 150여 개, 일본 400여 개, 베트남 30여 개, 기타 국가 50여 개 등을 합쳐 700여 개 수준으로 전 세계 63개국에 분포하고 있다. 골프존의 현지화 전략을 기반으로 해외 시장에 대한 투자를 확대하고 신규 사업을 추진해갈 예정이다. 미국에선 글로벌 골프 매니지먼트 기업인 트룬과 파트너십을 맺고 올해 복합 골프 문화공간 ‘지스트릭트(Z-STRICT)’ 매장을 추가로 오픈한다. 중국에선 지난해 중국골프협회(CGA)와 계약을 체결하고 ‘골프존차이나 온라인 챔피언십’ 대회를 개최하고 있다.

증권가에선 골프존이 올 2분기에도 탄탄한 실적 개선세를 이어갈 것으로 전망하며 목표주가를 올려잡고 있다. 메리츠증권은 이달 골프존의 목표주가를 기존 22만 원에서 26만 원으로 올려잡으며, 강한 신규 출점 추세와 GDR 사업 성장세를 근거로 들었다. 이효진 메리츠증권 연구원은 “코로나 기간 수혜를 입은 레저 사업자들이 연관 사업으로 진출하며 리오픈이 이후에도 산업 성장을 독점할 것”이라며 “축적한 현금을 인수·합병(M&A)에 활용하는 등 신규 사업 기회가 열려있는 골프존의 경우, 주가수익비율(PER)이 8배 수준으로 장기적 관점에서 접근이 유효하다”고 말했다. 현재 골프존은 신성장 사업의 일환으로 스마트골프장 사업 추진을 본격화하고 있다. 올 하반기 골퍼들이 개인용 단말기 하나로 필드에서 코스 및 그린 정보를 받을 수 있는 ‘G필드’ 서비스를 출시할 예정이다.

손지연 신한금융투자 연구원 역시 “국내에선 거리두기 해제로 실내 체육 시설 영업환경이 개선되고 있는 점이 긍정적”이라며 “변수는 해외 물류상황인데, 대외 리스크 완화로 해외사업이 본격화되면 추가적인 이익 추정치 상향도 가능할 것”이라고 덧붙였다.