지난 14일 방탄소년단(BTS)의 그룹 활동 중단 소식에 눈물을 흘린 건 아미만이 아니었습니다. 소속사인 하이브 주가가 폭락하면서 하루 만에 시총 2조원이 허공으로 사라지자 개미들도 함께 울었죠. 이 소식은 ‘리오프닝 수혜주’로 잘나가던 엔터주 투자에 제동을 걸었습니다. BTS의 일이 과연 하이브만의 문제일까요. 그래서 오늘의 <코주부>에서는 엔터주 투자의 체크 포인트와 빅4(하이브, YG, JYP, SM)의 올 하반기 전망, 그리고 엔터주 투자자라면 주목할만한 히든 종목까지 알아봤습니다.

현기증 난단 말이에요…빨리 콘서트 열어주세요

엔터주의 핵심은 공연과 음반입니다. MD(굿즈) 판매와 팬덤 플랫폼을 비롯한 다양한 신사업도 일단 메인 아티스트의 공연과 음반이 잘 될 때 나올 수 있는 부가적인 수입이니까요. 특히 공연은 음악산업에서 단위가격과 이익 규모가 가장 큰 매출원입니다. 게다가 최근 K-팝의 위상이 높아지면서 더욱 중요해졌습니다. 티켓 단가가 훅 뛰어 올랐거든요. 빌보드에 따르면 BTS는 올 상반기 공연당 수익이 약 686만달러로 롤링스톤스 다음으로 가장 높은 수치를 기록했다고 합니다. 전체 순위는 4위. 올 1분기에 빅4 중에서도 유독 좋은 실적을 거둔 JYP도 마찬가지입니다. 미국 투어에 나선 트와이스가 앵콜 공연을 개최할 정도로 흥행을 거두면서 콘서트 수익이 33억원이나 발생했죠.

이렇다 보니 메인 아티스트의 활동 부재와 공연 부재는 실적에 바로 악재로 반영됩니다. NH투자증권은 이번 사태로 오프라인 티켓 매출(40회), 온라인 동시상영 매출(5회) 등 BTS 기여분이 전부 제외되면 올해 하이브의 연간 매출이 예상치보다 20.2%나 떨어질 것으로 봤습니다. 이익도 31.9% 하락. 이런 실적 조정은 멤버들이 그룹 활동을 개시할 수 있을 시점(모든 멤버 군 복무 종료)인 2025년 전까지는 계속될 것으로 전망됩니다.

음반 수익도 매우 중요합니다. 공연과 마찬가지로 아티스트의 활동에 비례하는데 코로나로 오히려 팬덤이 끈끈해지면서 음반 수익은 갈수록 견조한 상승세를 보이고 있습니다. 올해 1~5월 K-팝 음반의 누적 판매량은 2865만장으로 지난해 같은 기간 대비 38.6% 성장했습니다. 특히 BTS는 새 앨범을 낸 첫날에만 216만장을 팔았죠. 한국 가수 중 하루 200만장의 고지를 넘긴 건 BTS가 유일합니다. 그런 BTS가 그룹 앨범을 안 낸다? 타격은 말하면 입 아프죠.

블랙핑크 군대갔나요? 공백기 2년째…

엔터 기업은 상품이 아니라 사람으로 이익을 내고 성장을 하는 만큼 메인 아티스트 의존도가 매우 높습니다. 이건 즉 리스크도 크다는 것을 의미하는데요. 하이브만 해도 빅히트뮤직의 이익 기여에서 BTS가 차지하는 비중이 70%에 이른다고 합니다. 또 메인 아티스트의 공백기가 길어지는 사태도 빈번하죠. 대표적인 그룹이 YG의 블랙핑크. 간판그룹이지만 2년여간 그룹 활동이 없어 팬들이 트럭시위를 열 정도라고. 이건 투자자에게도 큰 문제인데요. 실적으로 이어지는 공연과 음반 수익이 안 나오기 때문이죠. 빅뱅도 최근에 컴백했지만 공연이나 실물 음반 판매 등이 부재해 부정적인 평가를 받았습니다.

남자그룹의 군대 리스크도 K-팝 엔터주 투자의 큰 리스크로 꼽힙니다. 이번 BTS 사태의 배경에도 군 복무가 있었다는 지적인데요. 1992년생으로 올해 말까지 입대가 연기된 멤버 진은 이달 중 병역법이 개정(대중문화예술인의 대체복무 허용)되지 않으면 내년 초에 입대해야 합니다. 마지막으로 기획사의 수익 추구를 우선시하는 K-팝 산업의 고질적인 병폐도 리스크입니다.

방탄 없는 엔터주는 끝? 놉!

그렇다면 엔터주는 이제 끝물인가요?(특히 하이브?) 증권가에서는 BTS의 부재를 우려하면서도 엔터주에 대한 ‘BUY’는 놓지 않았습니다. 왜일까요? 바로 급이 다른 신인들 덕분입니다. 엔터 업계에 따르면 올 하반기부터 빅4에서 최소 13팀의 신인 그룹이 데뷔할 예정이라고 합니다. 신인이랑 메인 아티스트를 비교할 수 있나… 그런데 말입니다. 신인이 예전 같지 않아요. 기본적으로 달성 가능한 앨범 판매량의 기준이 높아졌고 라이선스, 로열티 등 매출원이 다각화되어 과거 대비 신인 그룹들의 수익화가 빨라지고 있거든요. 2014~2015년 데뷔한 걸그룹은 만 장대에서 시작한 반면 최근 데뷔한 아이브(2021년), 엔믹스(2022년), 르세라핌(〃)은 거뜬히 20만~30만장대의 초동 판매량을 달성했습니다. 보이그룹도 TXT(2019년), 엔하이픈(2020년)을 보면 초동 80만장 이상을 기록하고 있고요.

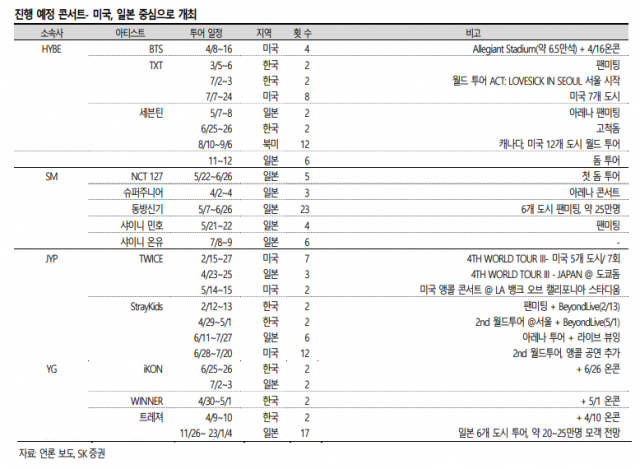

그럼 공연은요? 하이브에서는 TXT가 7월부터 미국 7개 도시 투어를 시작합니다. 코로나 시절을 겪으면서 공연 경험이 거의 없는데도 미국 투어를 바로 시작할 만큼 글로벌 팬덤이 탄탄하게 성장했죠. SM은 일단 활동 가능한 아티스트 라인업이 11팀으로 타사 대비 압도적으로 많습니다. 그리고 차세대 대표 아티스트로 크고 있는 에스파가 워너 레코즈와 파트너십을 맺고 본격적으로 미국 활동을 시작하죠. JYP는 데뷔 2년 만에 니쥬가 일본에서 관객 22만명을 동원하는 아레나 투어를 진행합니다. 2023년 한·중·일·미에서 각각 1개 그룹씩 데뷔할 예정으로 준비 중인 차세대 아티스트 라인업도 탄탄하죠.

신성장 포인트도 있습니다…바로 ‘플랫폼’

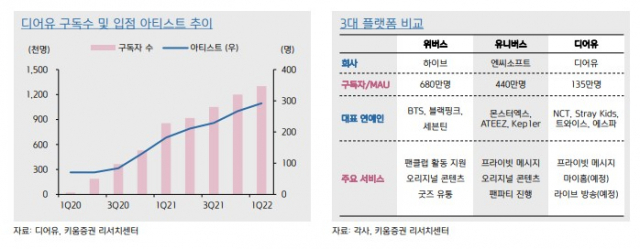

투자를 할 때 기존 사업에 더해 성장 포인트 챙기는 건 필수죠? 엔터주도 공연과 음반이 다는 아닙니다. 요새 대세는 ‘플랫폼 사업’인데요. 위버스, 디어유 등 엔터 4사의 플랫폼 사업 비중은 내년 각사 매출액의 25%까지 확대될 전망이라고 합니다. 전문가들은 플랫폼이 장차 전체 엔터 산업 성장을 견인할 요소가 될 것이라고 입을 모으는데요. 여기서 시작할 때 언급한 히든 종목 나갑니다. 바로 플랫폼에서 두각을 나타내고 있는 ‘디어유’인데요. 최근 증권사들도 분석 종목에 새롭게 편입하기 시작했습니다.

디어유는 프라이빗 메신저 서비스 ‘디어유 버블’ 등을 통해 스타와 팬의 라이브 미팅을 서비스합니다. 구독 수는 올해 1분기 말 기준 135만 내외로 추정되고요. 올해 2분기 매출액은 128억원(전년 동기 대비 +35%), 영업이익은 51억원(+48.3%)으로 전망됩니다. 디어유는 라이브 톡 서비스 오픈 후 구독외 결제모델이 추가되어 가입자당 가치 제고될 것으로 예상됩니다. 또 국내 아이돌 가수로 시작했지만 최근 해외 아티스트와 스포츠 스타, 배우 등으로 라인업을 강화하는 점도 투자 포인트로 꼽히죠.