시중금리 상승세가 지속되는 가운데 은행권에서 다양한 예적금 상품이 쏟아져 나오고 있다. 가입 기간에 따라 금리가 다른데다 특판 형식으로 판매하는 상품도 많은 만큼 전문가들은 자신의 자금 상황을 꼼꼼히 따져보고 상품을 선택해야 한다고 입을 모은다.

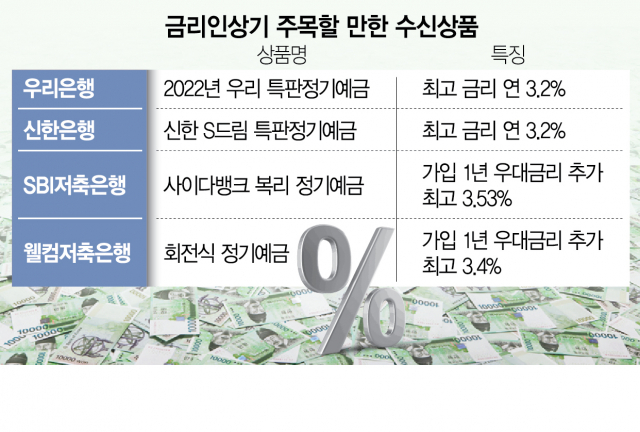

1일 은행 등 금융권에 따르면 최근 금리가 가파르게 상승하면서 저금리 시대에는 선보이지 않았던 다양한 ‘특판’ 예적금 상품이 쏟아져 나오고 있다. 특판은 정기 예적금과 달리 일정 기간 정해진 한도 내에서만 판매되며 대개 금리 혜택도 더 좋다. 신한은행이 이날부터 1조 원 한도로 판매하는 ‘신한 S드림 정기예금’ 상품은 최고 연 3.2% 금리를 제공하며 최고 1억 원까지 가입할 수 있다. 최근 한도를 늘려 재판매를 시작한 ‘2022년 우리 특판정기예금’은 연 최고 3.20% 금리를 제공하며 별도의 까다로운 조건 없이 가입 기간만 유지하면 우대금리를 받을 수 있어 편리성이 높다. 시중은행 관계자는 “국내외 경제 불확실성이 커지면서 시중 자금이 예적금 등 안전 투자처로 이동하는 ‘역머니 무브 현상’이 활발해지고 있다”며 “은행들이 ‘특판’을 통해 예적금 고객을 적극적으로 확보하려고 하고 있다”고 설명했다.

일정 주기로 금리를 시중금리에 맞춰주는 ‘회전식 예금’도 관심을 끈다. 제1금융권에서는 1·3·6개월 등 다양한 주기로 금리가 바뀌는데 대개 연 1~2%대 수준의 금리를 적용한다. 금리가 빠르게 반영되는 데다 회전 주기가 돌아올 때 이자를 찾지 말고 원금에 보태면 복리 효과도 노릴 수 있다. 다만 일반 예적금보다는 최초 금리가 낮아 생각보다 이득이 적을 수 있으며 특판에 비한다면 금리가 훨씬 낮다. 이 때문에 회전식 예금에 가입할 때 너무 금리 조정 기간을 너무 짧게 설정할 필요는 없다고 전문가들은 말한다. 한 대형 은행 PB는 “만약 연 1%대 금리의 1개월 회전식 상품으로 선택하면 금리가 1%대에서 시작하기 때문에 금리 변동 폭이 크지 않으면 3개월이 지나도 연 2%대에서 시작한 3개월 회전식 상품 보다 금리가 낮을 수 있다”고 했다.

회전식 예금은 1금융권보다는 2금융권 상품을 선택하는 편이 금리 면에서 유리하다. 2금융권에서는 회전 주기가 6개월에서 1년 정도인데 SBI저축은행과 웰컴저축은행 등 대형 저축은행의 회전식 예금은 1년 정도다. 대신 1년 만기 정기예금 상품보다 우대금리를 더 제공하기 때문에 가입 기간이 1년 정도라면 회전식 정기예금을 선택하는 게 더 유리하다. 웰컴저축은행이 판매하는 회전식 정기예금은 최고 연 3.3% 금리가 적용되는데 회전 주기(1년)가 도래하면 우대금리가 0.1%포인트 지급돼 3.4% 금리를 적용 받는다. SBI저축은행 회전식 정기예금 상품인 ‘사이다뱅크 복리 정기예금’은 가입 기간이 1년 지날 때마다 기존 최고 금리(3.15%)에 0.38%포인트 우대금리를 추가 제공해 3.53%금리를 적용 받을 수 있다.