금융 당국의 ‘조각투자 가이드라인’ 발표 후 조각투자 플랫폼들의 혁신금융 서비스(규제 샌드박스) 신청 움직임이 가시화하고 있다. 자사 상품의 증권성을 인정하지 않고 버티다 당국의 규제를 받아 영업을 접느니 혁신금융 서비스로 제도권 편입을 노리는 것이다. 업체들은 이번 기회를 사업 확장과 고객 보호 장치 마련의 발판으로 삼겠다는 계획이다.

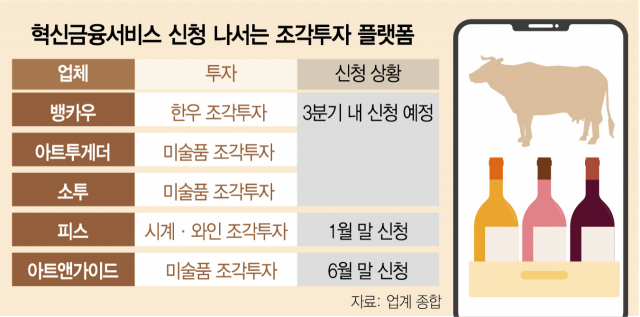

13일 금융투자 업계에 따르면 한우 조각투자 플랫폼 뱅카우(스탁키퍼)는 3분기(7~9월) 내 혁신금융 서비스를 신청할 계획이다. 뱅카우는 4월 28일 금융 당국이 조각투자 가이드라인을 내놓을 당시만 해도 자사 상품은 증권에 해당하지 않는다는 입장이었다. 혁신금융 서비스를 신청할 이유도 없다고 했다. 그러나 세 달여 만에 입장을 바꿨다.

혁신금융 서비스의 문을 두드리는 것은 뱅카우뿐만이 아니다. 미술품 조각투자 플랫폼들도 규제 샌드박스에 이미 신청했거나 신청을 고려하고 있다. 그동안 미술품 투자 플랫폼들은 투자자들의 자금을 모아 실물을 사들이기 때문에 증권에 해당하지 않는다는 입장을 고수했다. 당시 업계에서는 금융 당국이 미술품 조각투자 플랫폼의 상품을 증권으로 판단해 규제에 나설 경우 업체들이 연대해 금융 당국을 상대로 집단소송을 제기할 수도 있다는 얘기가 나왔다. 그러나 6월 29일 아트앤가이드(열매컴퍼니)가 혁신금융 서비스를 신청한 데 이어 3분기 내 아트투게더·소투(서울옥션블루)까지 신청을 앞두는 등 분위기가 급반전했다. 고가의 시계·와인 등에 조각투자하는 피스는 올 초인 1월 일찌감치 혁신금융 서비스를 신청해뒀다.

이 업체들은 가이드라인이 나온 때만 해도 자사 상품은 실물 자산을 소유하고 투자자들이 나눠 갖는 구조로 증권성에 해당하지 않는다고 항변했다. 4월 금융 당국은 조각투자를 크게 두 가지로 나누기로 했다. 사업자의 전문성이나 사업활동이 중요한 역할을 하지 않으면서 소유권을 직적 분할하는 경우에는 증권에 해당할 가능성이 낮고 대신 기존 민상법의 적용을 받는다고 봤다. 그러나 자산에서 발생하는 수익에 대해 지분만큼 청구권을 가지는 조각투자는 ‘조각투자 증권’으로 분류하기로 했다. 뮤직카우의 음악 저작권료 참여청구권이 대표적이다. 조각투자 증권은 ‘증권’의 성격을 띤 만큼 자본시장법이 적용된다. 금융 당국은 조각투자 플랫폼에 자사 상품이 증권성을 띤다고 판단되면 정식으로 증권업 인가를 받거나 혁신금융 서비스를 신청하라고 했다.

그러나 업체들은 금감원·금융위와 소통, 미래 사업 확장 가능성, 투자자 보호 등을 고려할 때 증권성을 인정하고 혁신금융 서비스를 신청하는 쪽으로 입장을 선회한 것으로 전해진다. 한 조각투자 업체의 관계자는 “상장지수펀드(ETF) 형태의 새로운 상품 출시, 현 금융투자 업계와의 연계, 자체 거래소 설립 등 사업 확장을 고려할 때 증권성을 인정하는 게 낫다고 판단했다”며 “투자자 보호 측면에서도 민법과 상법보다는 자본시장법 테두리 내에 있는 게 안전성이 높다고 결론냈다”고 설명했다. 당장 증권업 인가를 받을 만한 인력과 자본력이 부족한 것도 혁신금융 서비스를 신청한 요인으로 꼽힌다. 혁신금융 서비스는 최대 4년(최초 2년 후 2년 연장)간 기존 자본시장법 규제를 적용받지 않고 영업할 수 있는 제도다.

한편 윤창현 국민의힘 의원실에 따르면 현재까지 금융 당국에 자사 상품의 증권성 여부를 검토해 달라는 요청은 한 건도 접수되지 않았다. 금융 당국 관계자는 “조각투자 사업자들의 문의는 계속되고 있다”며 “가이드라인이 발표된 지 시일이 오래되지 않은 만큼 증권성 검토 요청은 아직 없는 것으로 보인다”고 설명했다.