사진 설명

사진 설명2분기 사상 최대 실적을 쓴 현대차(005380)가 3분기에도 시장 기대를 웃도는 실적 성적표를 받아 들 전망이다.

신한금융투자는 22일 현대차에 대해 하반기 가격과 환율 덕분에 실적이 견고할 것으로 전망했다. 3분기에도 사상 최대 실적을 이어갈 것이란 설명이다. 현재 주가는 달라진 현대차 그룹의 위상을 감안하면 지나친 저평가 수준이라고 봤다. 투자의견 ‘매수’, 목표주가 26만 원을 각각 유지했다. 현대차의 현재 주가는 21일 기준 18만 9000원이다.

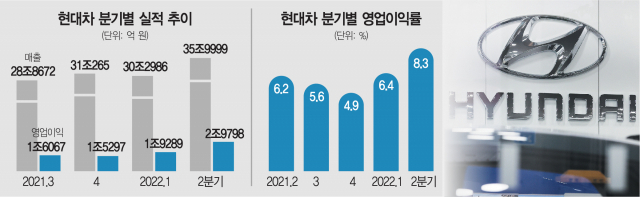

정용진 신한금융투자 연구원은 보고서에서 “2분기 실적은 매출 36조 원, 영업이익 3조 원을 기록했다. 시장 기대치(영업이익 2조 3000억 원)를 31% 상회한 수치”라며 “기존의 분기 최고 영업이익을 크게 상회했다”고 말했다.

이어 “손익에 영향을 준 요인을 보면 신차·믹스 개선으로 1조 원, 환율 효과로 6000억 원이 증가했다”며 “자동차 사업부 실적만 보면 매출 28조 5000억 원, 영업이익 2조 2000억 원을 기록했다. 영업이익률 7.9%에 해당한다”고 덧붙였다.

하반기 실적도 가격과 환율이 지탱할 것으로 정 연구원은 내다봤다. 그는 “하반기에도 신차·믹스 개선과 긍정적인 환율 효과는 이어진다”며 “지난 5월 그랜저 연식 변경을 기점으로 아이오닉5, 투싼, 쏘나타의 연식 변경이 진행됐다. 최고 2.4%부터 9.0%까지 가격 인상이 진행됐다”고 설명했다.

이어 “대기 수요인 국내 미출고 대수는 1분기 말 52만 대에서 2분기 말 64만 대로 증가했다”며 “견조한 수요가 가격 상승을 용인해주고 있다. 환율은 2분기 평균 달러 당 1260원을 기록했는데, 3분기에도 평균 달러 당 1290원이 예상된다”고 분석했다.

정 연구원은 “3분기 실적은 매출 35조 6000억 원, 영업이익 3조 2000억 원으로 사상 최대 실적을 이어갈 것”이라며 “기존에는 3분기가 낮은 영업 일수와 잦은 파업 영향으로 비수기였으나 올해는 계절성에서 벗어날 것. 임금협상이 무분규로 타결된 가운데 공급망 차질이 개선되고 있어 특근 등을 통한 생산량 확대가 가능하다”고 내다봤다. 고가 차종 중심의 믹스 개선, N 브랜드 정착, 아이오닉 브랜드의 선방 등 달라진 현대차 그룹의 위상을 감안하면 지나친 저평가라는 분석이다.