서울 주요 아파트에 전세가 아닌 월세로 거주하는 편이 저렴한 사례가 늘고 있다. 저금리 시대에는 보증금을 모두 돌려받을 수 있는 전세가 주거비를 아낄 수 있는 방법으로 여겨졌지만 최근 전세 가격이 급등하고 대출금리도 빠르게 올라가고 있어 자기자본이 많지 않은 서민으로서는 월세를 선택하는 것이 그나마 유리한 상황이다. 당분간 금리가 꾸준히 상승할 것으로 점쳐지기에 ‘전세 소멸’ 현상도 속도를 낼 것으로 전망된다.

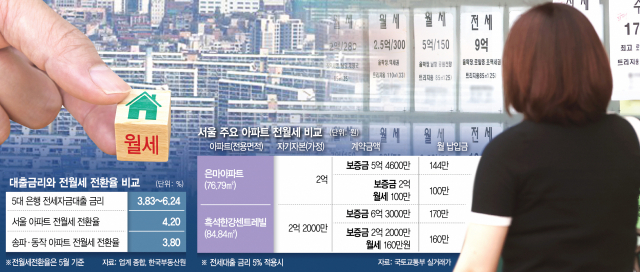

22일 금융권에 따르면 KB국민·신한·하나·우리·NH은행의 전세자금대출 금리는 이날 기준 연 3.830~6.241%다. 지난해 말(3.390∼4.799%)과 비교해 하단은 0.44%포인트, 상단은 1.442%포인트 뛴 수치다. 반면 한국부동산원에 따르면 5월 서울 아파트 전월세전환율은 4.20%로 시중은행 전세자금대출 최고 금리(6.241%)보다 2%포인트 가량 낮다. 특히 서울 동작구와 송파구의 아파트 전월세전환율은 3.80%로 주요 은행 전세대출 최저 금리보다도 낮은 수준을 보이고 있다.

전월세전환율은 전세를 월세로 바꿀 때 적용하는 비율이다. 월세 35만 원을 보증금 1억 원 대신 12개월간 납부해 총 420만 원을 낸다면 전월세전환율은 4.20%가 된다. 최고 금리(6.241%)로 전세자금대출 1억 원을 빌릴 경우 납부해야 하는 대출이자인 연 624만 원보다 월세가 약 204만 원 저렴한 상황이 된다.

사정이 이렇다 보니 전세대출 금리 평균인 연 5.00%로 보증금을 맞추는 것보다 월세로 거주하는 것이 세입자에게 유리한 사례가 잇따르고 있다. 20일 서울 강남구 대치동 은마아파트 전용 76.79㎡는 전세 계약이 5억 4600만 원에 체결됐다. 만약 이 집을 자기자본 2억 원을 보유한 사람이 3억 4600만 원을 평균 대출금리(연 5.00%)로 빌린다고 가정하면 매달 부담하는 이자 비용은 144만 원. 반면 같은 달 8일 거래된 동일면적 월세 계약은 보증금 2억 원에 월세 100만 원으로 체결됐다. 이는 곧 세입자가 대출로 보증금을 높여 집을 빌리는 것보다 월세로 거주할 때 44만 원을 아낄 수 있다는 의미다.

이달 10일 전세보증금 6억 3000만 원에 거래가 체결된 서울 동작구 흑석동 흑석한강센트레빌 전용 84.84㎡도 마찬가지다. 자기자본 2억 2000만 원이 있는 가구가 남은 4억 1000만 원을 평균 전세대출 금리로 빌릴 경우 월 이자는 170만 원이다. 이는 같은 아파트 동일면적에서 지난달 23일 체결된 보증금 2억 2000만 원, 월세 160만 원 계약보다 10만 원 비싸다.

이처럼 월세가 전세보다 부담이 낮아진 이유는 급격하게 오른 전세 가격과 상승을 거듭하고 있는 금리에 있다. 함영진 직방 빅데이터 랩장은 “전세자금대출 평균 금리가 5%대를 기록하며 전세대출 이자보다 월세가 더 낮은 경우가 발생하고 있다”며 “자발적으로 월세를 선택하는 임차인이 늘고 있는 것”이라고 설명했다. 이어 “주택 가격이 내려가고 있는 만큼 보증금 반환 위험을 낮추기 위해 매매가 대비 전세가 비율이 높은 아파트는 보증금 일부를 월세로 지불하는 게 현명하다”고 조언했다.

앞으로 기준금리가 추가로 오를 가능성이 높기에 ‘전세제도의 소멸’도 더욱 빠르게 진행될 것으로 보인다. 시중은행은 전세자금대출 지표금리로 코픽스(COFIX)를 따르고 있으며 최근 한국은행이 기준금리를 한번에 0.5%포인트를 인상하는 빅스텝을 밟은 결과 코픽스와 전세자금대출 금리 모두 덩달아 뛸 예정이다. 박원갑 KB국민은행 부동산수석위원은 “전세대출 금리가 전월세전환율까지 오르며 소득 혹은 신용도가 낮은 사람의 경우 월세가 유리한 상황”이라며 “월세가 전세보다 나은 사례가 늘어날 것”이라고 전망했다.

한편 올해 상반기 서울 부동산 임대차 계약 중 월세 거래량은 2014년 통계 공개 이후 사상 최다치를 기록했다. 법원 등기정보광장에 따르면 상반기 월세 거래량은 24만 6064건으로 전년 동기 대비 55.2% 급증했다. 상반기 임대차계약 중 월세가 차지하는 비중도 2019년 42.3%, 2020년 42.4%, 2020년 44.7%에서 올해 53.0%로 뛰었다.