사진 설명

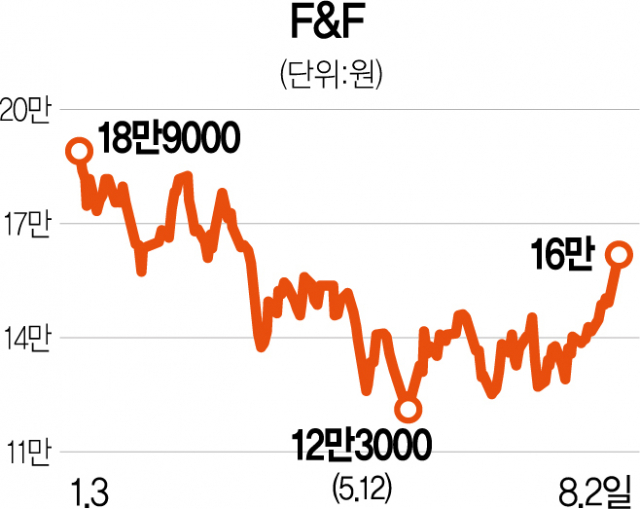

사진 설명현대차증권은 3일 F&F(383220)에 대해 중국의 주요도시에서 락다운 우려가 있었지만 양호한 매출을 기록한 데다, 6월 이후 중국 법인의 실적이 빠르게 정상화해 안정적인 수익성 개선 흐름이 지속될 것으로 전망했다. 투자의견은 매수를 제시했고 목표주가는 22만 원에서 23만 원으로 상향 조정했다. 지난 2일 종가인 16만 원 대비 상승 여력은 43.8%이다.

F&F의 올해 2분기 매출액은 전년 대비 18.9% 증가한 3714억 원, 영업이익은 25.8% 늘어난 950억 원으로 시장 컨센서스를 상회하는 호실적을 기록했다. 중국 현지 락다운 영향은 4월과 5월을 저점으로 완화하고 있다는 분석이다. 6월 기존점 매출은 플러스 성장으로 전환했고 중국 실적의 빠른 회복세를 감안하면 올해 하반기 이익 추정치는 소폭 상향할 것으로 기대했다. 정혜진 현대차증권 연구원은 “락다운 영향으로 늘어난 재고와 감소한 리오더는 올해 하반기 정상적인 영업 활동 과정 중에 해소될 것”이라고 전망했다.

MLB 내수 매출액은 전년 대비 8% 감소한 1710억 원으로 집계됐다. 채널 별로는 면세 부문이 38% 줄어든 580억 원, 수출이 17% 감소한 440억 원, 비면세 부문은 26% 증가한 680억 원으로 추정됐다. MLB 키즈(KIDS) 내수 매출액은 전년보다 17% 증가한 210억 원을 기록한 것으로 예상된다. 채널 별로는 면세 부문이 54% 감소한 12억 원, 국내 비면세 부문이 45% 늘어난 190억 원으로 집계됐다.

MLB 해외 실적은 고른 성장을 보였다. 중국 법인 매출은 전년 대비 77% 증가한 1070억 원을 기록한 것으로 예상된다. 채널 별로는 온라인 부문이 42% 늘어난 176억 원, 오프라인이 86% 증가한 894억 원이다. 중국 현지 오프라인 채널 점포 수는 올해 2분기 말 기준 681개로 집계됐다.

또 다른 브랜드인 디스커버리(Discover) 매출액은 전년 대비 27.6% 증가한 966억 원, 스트레치 엔젤스(Stretch Angels) 매출액은 28% 증가한 17억 원을 기록했다.

정 연구원은 중국 성장 속도가 점진적으로 둔화하겠지만, 중국 매장 수 확대에 따른 물리적인 매출 성장률이 올해는 58%, 내년에는 30% 수준을 기록할 것으로 내다봤다. 이 같은 성장 폭을 고려하면 밸류에이션 부담도 높지 않다는 분석이다. 그는 “향후 테니스, 골프 사업 연결 실적이 반영될 경우 주가수익배율(PER) 멀티플이 10배 미만으로 낮아질 수 있을 것으로 전망된다”고 설명했다.