최근 연이은 악재로 카카오(035720) 그룹주 주가가 뚝 떨어지며 개미들의 저가 매수가 이어지고 있다. 다만 증권가에서 카카오 성장성에 대한 의문이 제시되고 있는 만큼 신중한 투자가 필요하다는 목소리도 나온다.

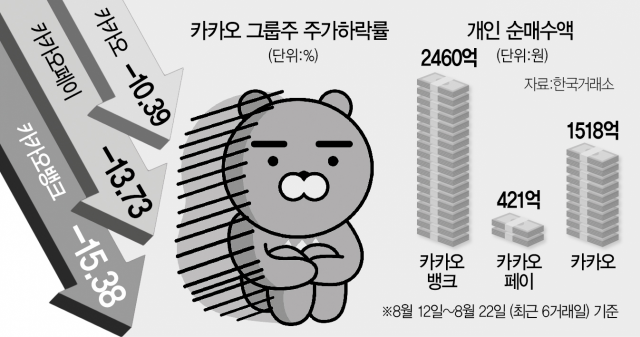

22일 한국거래소에 따르면 최근 6거래일(12~22일) 동안 개미들은 카카오 그룹주를 폭풍 매수한 것으로 나타났다. 이 기간 개미들이 가장 많이 매수한 종목은 카카오뱅크(323410)로 총 2460억 원어치를 사들였다. 그 뒤를 카카오(1518억 원)가 이었고 카카오페이(377300)(421억 원)에도 매수세가 몰렸다.

이처럼 투자자들의 관심이 몰리고 있는 것에는 최근 연이은 악재에 따라 카카오 그룹주 주가가 하락했기 때문으로 풀이된다. 실제로 같은 기간 카카오뱅크(-15.38%), 카카오페이(-13.73%), 카카오(-10.39%) 등은 10% 이상 급락했다. 금융위원회의 전자금융거래법 개정 검토에 따라 ‘카톡 송금하기’ 등 간편결제 제한 논란이 이어진 데다 KB국민은행의 블록딜(시간 외 대량 매매) 소식에 따른 오버행(잠재적 매도 물량) 우려도 커졌기 때문이다. 김재우 삼성증권 연구원은 “(최근 주가 급락에는) KB국민은행의 지분 매각이 영향을 미친 것으로 판단한다”며 “할인율이 8%로 알려지며 이와 유사한 수준의 주가 낙폭을 기록했다”고 설명했다.

카카오 그룹주에 대한 개미들의 ‘줍줍’이 이어지고 있는 반면 증권가 전망은 어두워 투자에 주의할 필요가 있다는 분석도 나온다. 앞서 오동환 삼성증권 연구원은 “국내 소비경기 위축과 야외 활동 증가로 하반기 e커머스 성장률이 상반기 대비 위축될 것”이라며 “온라인 광고와 스토리 콘텐츠 시장도 아직 성장률 회복이 관찰되고 있지 않아 하반기까지는 저성장이 이어질 가능성이 높다”고 분석했다.

높은 밸류에이션도 잠재적 부담 요인이다. 김진구 키움증권 연구원은 “카카오의 주가수익비율(PER) 40배의 밸류에이션 역시 중장기적 우려 요인이 될 수 있다”며 “코로나 시기 높은 성장성을 향유했던 광고 및 커머스 부문의 성장성이 둔화되고 있는 것도 하반기 실적 눈높이를 낮추게 한다”고 말했다. 이에 키움증권은 카카오의 목표 주가를 기존 13만 원에서 10만 원으로 내려 잡기도 했다.

이 외에도 금리 인상 기조가 이어지며 성장주에 불리한 환경이 이어지고 있는 것 역시 부정적이다. 실제로 CNBC 등 외신에 따르면 지난주 연방준비제도(Fed·연준)는 “인플레이션이 하락하고 있다는 증거를 아직 찾지 못했다”며 공격적 금리 인상을 계속할 것임을 시사했다. 이에 19일(현지 시간) 뉴욕거래소에서 기술주 중심의 나스닥이 2% 급락한 가운데 22일 국내 증시에서도 카카오(-2.22%), 네이버(-1.01%) 등 빅테크주의 하락이 돋보였다.

한편 카카오는 신사업을 통해 주가 15만 원을 회복하겠다는 의지를 다지고 있다. 카카오톡에서 관심사를 기준으로 모르는 사람과도 익명으로 대화할 수 있는 ‘오픈채팅’ 애플리케이션을 독립적으로 출시하며 광고 및 커머스 부문의 실적 성장을 이루겠다는 설명이다. 앞서 남궁훈 카카오 대표는 “오픈채팅은 ‘오픈링크’라는 독립 앱으로 출시해 국내에서 기반을 다진 후 해외로 진출시킬 계획”이라며 “머지않은 시일 내 한국 웹툰을 좋아하는 글로벌 팬들이 카카오웹툰 오픈링크에서 만나 작품 이야기를 나눌 수 있기를 기대한다”고 말한 바 있다.