이미지투데이

이미지투데이 소셜네트워크서비스(SNS)에 게시된 불법사채 게시물. 커뮤니티 캡처

소셜네트워크서비스(SNS)에 게시된 불법사채 게시물. 커뮤니티 캡처“가족관계증명서랑 지인 세 명 연락처를 보내주세요. 신용도가 낮다고 하시니 보증을 위한 차원이라고 생각하시면 됩니다.”

23일 대출 상담을 요청한 서울경제 취재진에게 사채업자가 차가운 목소리로 말했다. 다른 금융기관의 대출이 연체되고 있다는 설명에도 사채업자는 괘념치 않았다. 이들은 대신 신분증과 전월세 계약서 등의 개인정보를 요구했다. 불법 추심에 이용할 속셈이었다. “만약 기간 내에 돈을 갚지 못하면 어떻게 되느냐”고 묻자 사채업자는 “대출 기한을 어길 시 뒷감당은 본인 책임”이라며 “드라마에서 보는 것은 장난으로 느껴질 만큼 그 이상을 보여줄 것”이라고 협박했다. 이들이 제시한 연 이자율은 240%였다.

개인별 총부채원리금상환비율(DSR) 강화 시행 등 대출 규제가 깐깐해진 데다 미국의 금리 인상에 따른 고금리 기조가 이어지며 저신용·저소득자들이 불법 사채 시장으로 내몰리고 있다. 연이자율이 수백에서 수천 퍼센트에 이르고 폭언과 욕설 등 불법 추심이 이뤄지는 경우가 많아 사채를 막기 위해 또 다른 사채를 쓰는 ‘사채의 굴레’에 빠지는 사람들도 적지 않다.

최근 한국대부금융협회가 협회 민원 접수 피해자 및 사법기관에 의뢰받은 총 2933건의 불법 사채 거래 내역을 분석한 결과 지난해 불법 사채 피해자의 연 환산 평균 이자율은 229%에 이른다. 법정 최고 금리인 연 20%를 훌쩍 뛰어넘은 수치로 개별 사례를 들여다보면 상황은 더 심각하다.

불법 사채를 경험해봤다는 임 모(26) 씨는 “올 3월 급전이 필요해 80만 원을 빌렸다가 한 달 뒤 180만 원을 갚아야 했다”며 “쌓이는 이자를 감당하지 못해 다른 사채 업체까지 알아봤다”고 말했다. 금융감독원이 제공하는 사채(일수) 연이자율에 따르면 임 씨가 경험한 사례의 연 환산 이자율은 2299.7%다.

강압적인 분위기로 이뤄지는 불법 추심에 피해자가 공포에 떠는 경우도 많다. 경기 양평에 거주하는 박 모(30) 씨는 2018년 4월 지역 광고지를 보고 사채업자에게 연락해 200만 원을 대출 받았는데 연체 비용만 150만 원을 지불했다. 원금만 남은 상황이었지만 사채업자는 하루에 4~5통씩 독촉 전화를 걸어 “가족들에게 연락하겠다” “집을 방문하겠다”는 식으로 피해자를 협박했다. 박 씨는 “어쩔 수 없이 가족들에게 대출 사실을 알리고 원리금을 모두 갚았지만 그때만 생각하면 숨이 막힌다”고 전했다.

한계 차주들이 불법 사채에까지 손을 대는 이유는 올 7월 이후 DSR이 40%로 강화되며 은행권 등 제도권 금융기관에서 대출 가능한 총액이 줄어들었기 때문이다. 은행권에서 자금을 조달하던 고신용 차주들은 은행 대출과 함께 DSR 기준이 10%포인트 낮은 상호저축은행·보험·증권 등 제2 금융권으로 대출처를 넓혔다. 이는 고금리 기조와 맞물려 자금 조달 대부분을 예적금에 의존하는 저축은행 등 제2 금융권이 역설적으로 저신용자의 대출을 줄이는 유인으로 작용했다. 당장 자금이 필요한 저신용자들은 대부 업체에 손을 뻗게 됐고 이조차 불가능한 사람들은 불법 사채를 이용하는 구조다.

한국대부금융협회의 한 관계자는 “불법 사채의 굴레에서 맴돌고 있는 대부분의 저신용자가 필요한 돈은 소액인 경우가 많다”면서 “적은 돈이지만 대출이 막혀 있는 상황에 대부 업체마저 이들을 거부하게 될 경우 남은 선택지는 불법 사채밖에 없다. 구조적 문제로 사람들이 불법 사채로 빠지게 되는 것”이라고 설명했다.

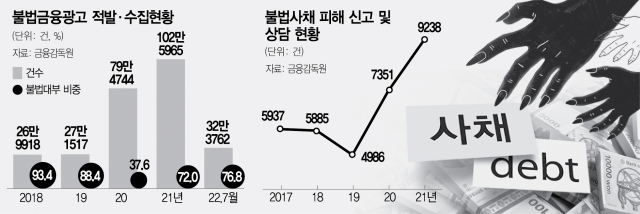

불법 사채로 인한 피해는 지속적으로 늘고 있다. 금융감독원에 따르면 지난해 접수된 불법 사채 피해 신고 및 상담은 전년 대비 25.7% 급증한 9238건으로 역대 최고치를 기록했다. 특히 법정 최고 금리를 초과하거나 욕설 등 불법적 추심을 한 경우가 크게 늘었다. 심지어 콘서트 관람권이나 게임 아이템을 사주겠다며 청소년을 대상으로 ‘수고비’를 받는 불법 고금리 사채도 등장했다. 이들이 요구하는 연이자율은 최고 5000%에 달한다.

소액 대출을 받기 위해 여러 금융기관을 떠도는 사람들도 늘어나는 추세다. 대출이자를 막기 위해 또 다른 대출을 찾는 소위 ‘대출 난민’들까지 나타났다. 배진교 정의당 의원이 금융감독원에서 받은 자료에 따르면 6월 말 기준 다중 채무자는 492만 8262명이었다. 2019년 말 대비 약 46만 명(12.1%) 증가한 수치다.

전문가들은 신용등급이 낮아 1·2금융권 대출을 이용할 수 없다면 ‘햇살론’과 같은 서민 금융을 먼저 알아보라고 권했다. 서민금융진흥원 관계자는 “대출이 포화 상태에 이른 많은 사람들이 소액 때문에 대부 업체나 사채 업체로 빠져 나간다”며 “저신용자를 위해 운영하는 햇살론 같은 경우 DSR 200%까지 대출이 가능한 만큼 우선 고려할 필요가 있다”고 밝혔다.