LG에너지솔루션의 주가가 장밋빛 전망 속에서 이틀 동안 9% 넘게 뛰었다. 금융투자 업계는 LG에너지솔루션이 환율 효과와 배터리 고객사의 생산 회복 등에 힘입어 올 3분기 기존 예상치를 뛰어넘는 실적을 거둘 것이라고 예상한다.

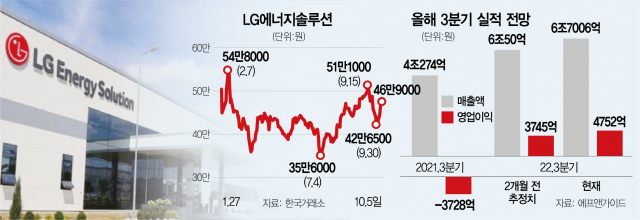

5일 한국거래소에 따르면 LG에너지솔루션은 전일 대비 5.51% 오른 46만 9000원에 마감했다. 이번 주 코스피지수가 2.28% 오르는 데 그치는 동안 LG에너지솔루션은 9.96% 뛰었다. 올해 장중 최저점(35만 2000원)을 기록한 7월 4일 주가와 비교하면 31.56% 올랐다.

LG에너지솔루션은 최근 고환율에 따른 판가 인상 효과로 3분기 호실적이 전망되면서 매수세가 몰리고 있는 것으로 풀이된다. 박진수 신영증권 연구원은 “3분기에는 환율 효과와 판가 연동 계약이 기존 원통형 셀뿐 아니라 전기차(EV) 파우치 셀까지 본격적으로 실적에 반영될 것”이라고 내다봤다. 에프앤가이드에 따르면 LG에너지솔루션의 올 3분기 매출액과 영업이익은 각각 6조 7006억 원(전년 동기 대비 66.38%), 4752억 원(흑자 전환)으로 전망됐다. 두 달 전 추정치 대비 각각 9.18%, 26.48% 증가한 수치다.

LG에너지솔루션의 주요 고객사인 테슬라와 폭스바겐의 전기차 판매가 회복세를 보이는 상황도 긍정적이다. 조철희 한국투자증권 연구원은 “우려했던 테슬라 상하이 기가팩토리향 공급 물량이 안정적으로 늘어났고 폭스바겐 등 유럽 고객사들의 자동차 생산 가동률 상승으로 중대형 전지 매출액도 전 분기 대비 38.9% 증가할 것”이라고 분석했다.

미국 인플레이션감축법(IRA) 시행은 중장기 호재로 꼽힌다. IRA는 전기차 공급망을 미국 위주로 재편하는 것을 골자로 하는데 증권가는 국내 주요 배터리 업체들 중에서도 조인트벤처(JV) 및 자체 공장 등을 통해 가장 발 빠르게 미국 사업을 진행 중인 LG에너지솔루션의 수혜가 가장 클 것으로 예상한다. 박 연구원은 “LG에너지솔루션은 이미 제네럴모터스(GM)·스텔란티스·혼다와의 북미 합작법인 설립을 발표하며 북미 시장 내 선제적인 입지를 구축했다”며 “향후 다수의 잠재 고객사와의 협력 관계가 추가될 것으로 예상하며 중장기 생산량 계획 또한 지속 상향 조정될 것으로 전망한다”고 분석했다.

향후 몇 년간 실적 성장세도 가파를 것으로 예상된다. 박 연구원은 “수익성이 높은 얼티움셀즈 프로젝트향 매출은 내년부터 본격화할 것으로 기대한다”며 “고수익 프로젝트 배터리 출하 확대에 따른 믹스 개선 효과로 내년 영업이익률은 7.2%로 상승할 것”이라고 내다봤다. 2025년에는 영업이익이 4배 증가할 것이라는 전망도 제기됐다. 정원석 하이투자증권 연구원은 “올해 매출액 22조 2000억 원, 영업이익 1조 4000억 원에서 2025년 매출액 66조 4000억 원, 영업이익 5조 4000억 원으로 가파른 성장세를 나타낼 것”이라고 말했다.

증권사들은 LG에너지솔루션의 목표 주가를 올려 잡고 있다. 금융 정보 업체 에프앤가이드에 따르면 지난 한 달간 증권사들이 내놓은 LG에너지솔루션의 평균 목표 주가는 57만 9286원이다. 8월 평균 목표 주가(46만 666원) 대비 11.41% 높아졌다. 정 연구원은 “탄소 중립 시대에 완성차 제조사들의 전기차 비중 확대 움직임이 더욱 가속화하고 있다”며 “확실한 수익성과 성장성을 확보한 LG에너지솔루션을 주가 조정 시 매수 기회로 활용할 것을 추천한다”고 말했다.